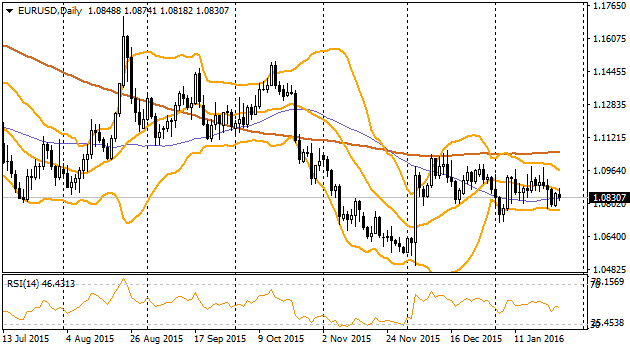

Импульс на возращение продаж на рынки, преобладавший до сегодняшнего утра, поддерживал рост пары EURUSD. Максимальной внутридневной котировкой на данный момент является уровень 1.0874. Далее нефть и рынки стабилизировались, а некоторые площадки даже вышли в плюс, что отвернуло часть инвесторов от таких безопасных активов как евро. Всё больше гособлигаций зоны евро торгуются в отрицательной территории, и всё ниже доходность по ним. Испанские трёхмесячные letras ушли на сегодняшнем аукционе с отрицательной доходностью в 0.268%. 9-месячные бумаги были уже не с такой значимой премией к номиналу (-0.085%), но это всё-таки рекордно низкие значения и продолжение тренда на падение доходности. Аналогичная история в итальянских облигациях, где бескупонные двухлетки продаются с премией в 0.118%. Сегодня на повестке дня ещё публикация данных из США. Наиболее важным из них обещает стать выход индикатора потребительской уверенности от Conference Board. Предполагается, что за январь он минимально вырастет до 96.6. Однако этот показатель может преподнести сюрпризы для рынка. Если он будет существенно отличаться от ожиданий, то способен вызвать повышение волатильности на рынках. Правда, не стоит ожидать формирования устойчивого тренда, так как в любом случае игроки быстро переключатся на формирование позиции перед оглашением решения по fomc завтра вечером. Среди фундаментальных показатель, также публикуемых сегодня, стоит обратить внимание на индексы цен на рынке жилья. Выходящие данный будут за ноябрь, однако уважаемая методика расчёта показателей от S&P/Case-Shiller способна наглядно показать ситуацию на жилищном рынке США. Для сравнения, с августа 2014 по январь 2015 цены потихоньку снижались, вслед за затуханием импульса роста экономики. Далее, с марта по июль отмечалось довольно живое укрепление цен, после чего они вновь близки к тому, чтобы выйти на плато. От ноября ожидается вновь формирование волны роста и ускорение годовой инфляции цен на дома ближе 6%. Весьма неплохо в сравнении с годовой инфляцией в 0.7%, падении цен производителей на 1% и обвале цен на импорт на 8.2% в конце года.

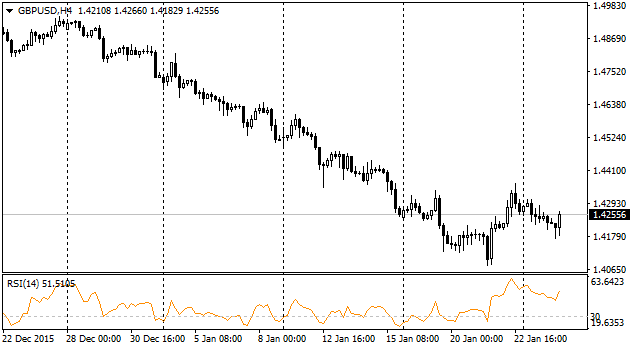

Сегодня представители Банка Англии выступают перед специальным комитетом казначейства, защищая последний отчёт по финансовой стабильности. В ходе выступления Марк Карни отметил, что до сих пор не достигнуты условия для повышения процентных ставок в стране. Чтобы это произошло, необходимо сначала увидеть рост экономики Британии выше трендовых темпов и всплеск темпов увеличения расходов на рабочую силу. Кстати, о последнем также говорила во вчерашнем своём выступлении Кристин Форбс, также член КМП, сравнивавшая вчера рынки труда Британии и США. Так как эти комментарии никоим образом не удивили рынки, реакции фунта практически не последовало. Пара продолжала курсировать в соответствии с динамикой спроса на риски, снижаясь в первой половине дня в область к 1.4170 и прибавив более 70 пунктов к настоящему моменту после некоторого разворота по нефти в последние часы. Завтра также ожидается довольно свободный день в плане макроэкономической статистики из Британии, поэтому динамика британской валюты будет вновь почти всецело определяться спросом на риски и динамикой нефти, как его проявлением.

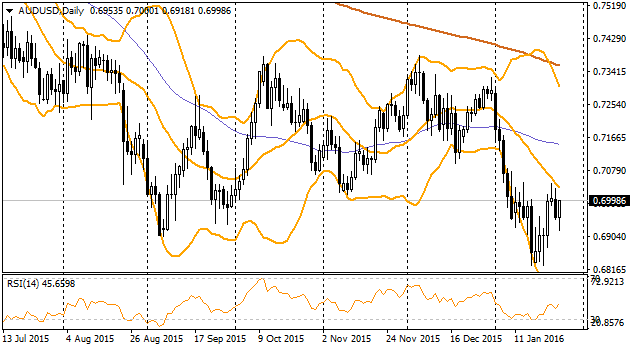

AUDUSD

Австралийский доллар вновь предпринимает попытки стабилизироваться и сформировать отскок. Движение вниз и обновление многолетних минимумов выдохлось на прошлой неделе вблизи 0.6830. Мощный импульс на снижение был передан осси китайскими рынками, где падение собственных площадок становилось причиной распространения негативных ожиданий по всему региону и вызывало ослабление цен на металлы, что является основной статьёй экспорта из Австралии в Китай. Поступившая сегодня информация, тем не менее, опровергает страхи резкого обвала спроса на базовые металлы в Поднебесной. Поставки меди в 2015-м были рекордными с 2008-го, а цинка – с 2009-го. Спрос поддерживался желанием купить подешевле на фоне резкого обвала цен, а обеспечивался – стимулами, выписанными правительством ради поддержания экономического роста. Среди других факторов стоит отметить преобладание оптимизма как по индексу условий развития бизнеса, так и по деловому доверию. Эти показатели были опубликованы вчера, правда, им не удалось избежать снижения в декабре. Первый провалился с 10 до 7, а второй – с 5 до 3. Однако это больше нуля. Сегодня Австралия отмечает свой день, поэтому активность в паре минимальна и не выходит важных макроэкономических показателей. Зато завтра выйдут данные по инфляции. Ожидается рост цен на 0.3%. Подобный прирост отразил бы ускорение инфляции до 1.8% г/г. Показатели базовой инфляции, рассчитанные методом усечённого среднего и взвешенной медианы) могут упрочить своё пребывание выше 2%, что является нижней границы целевого ориентира Резервного Банка Австралии. Слабость австралийской валюты на протяжении первых трёх кварталов прошлого года вполне допускает усиление инфляционного давления. Если эти прогнозы оправдаются, то осси вновь получит шанс на рост, так как сократит пространство для манёвра для РБА. Эта информация способна значительно подкрепить ожидания, что Банк не пойдёт на смягчение политики в ближайшей перспективе, а может и вовсе избежит дальнейших снижений ставок.

Золото неплохо растёт в этом году. Сегодня его котировки поднялись до максимума с ноября, отыграв тем самым половину нисходящего импульса с пика в октябре. Тогда продажи золота совпадали с таким же трендом по нефти и поддерживались повсеместным ростом доллара на пересмотре ожиданий от ФРС США. Тем не менее, доллар в течение января восстанавливает свои позиции, и два дня назад касался полуторамесячных максимумов, а золото при этом избегает ненужного давления. Вероятно, за этим стоит некоторое изменение внутренних трендов. Потребительский спрос на золото, хотя и медленно, но продолжает расти (+2.2% к тому же кварталу годом ранее) при этом добыча сокращается (-7.3%). В итоге спрос несколько превысил предложение. Этот сдвиг баланса, вполне возможно, вскоре будет проявлять себя более наглядно. Что интересно, госсектор активно наращивает покупки золота, прибавив к прошлому году более 20%. Положительная динамика также отмечается среди инвестиций в этот драгоценный металл, где спрос вырос на 5%. Производители ювелирных изделий и промышленность, напротив, снизили свои аппетиты. Первые, вероятно, стали осторожней в связи с замедлением в Китае и из-за наличия нераспроданных запасов. Ещё одним моментом, который должен поддержать инвестиционный спрос на золото, должен стать принципиальный поворот инфляционных трендов. Этот разворот откладывается вследствие недавнего обвала на китайских биржах (это увеличивает шансы «экспорта дефляции» в мир), а также падением цен на сырьё и энергию в ходе борьбы за долю на рынке среди крупнейших игроков. Так как в ходе этой борьбы падают потребительские цены в развитых странах, ЦБ в них всё более решительно настроены на смягчение политики (ЕЦБ, Народный Банк Китая, Банк Японии), либо всё осторожней с повышением ставок (ФРС и Банк Англии). Последовательность в смене трендов со стороны крупнейших ЦБ способна приблизить поворотный момент для золота. Ранее мы ожидали, что это может произойти на уровнях вблизи или чуть ниже 900, в конце первого – начале второго кварталов. Но настойчивые покупки центральных банков и проведение голубиной денежно-кредитной политики способно сформировать этот момент существенно раньше.