Индекс доллара теряет третий день подряд после открытия недели с гэпом вверх, но пара EURUSD в стороне от этих коллизий. Сбалансированность позиций быков и медведей вновь оставляет пару у 1.09. И вновь закручивается пружина, так как игроки копят силы и ликвидность перед важными новостями по США. Сегодня в центре внимания данные от ADP – они главная пристрелка для рынков перед пятничными payrolls. Также надо не забывать о выходе непроизводственного ISM ещё спустя пару часов.

Британская валюта вновь подтвердила, что пессимизм вокруг экономики, ставший причиной падения в январе, не был оправданным. Опубликованные сегодня показатели производственного PMI превысили ожидания. Индекс вырос до 55.6 в январе при том, что ожидалось его падение к 55.4. За счёт этого композитный PMI поднялся до максимальных значений за полгода, а пара GBPUSD – коснулась 1.45, где она была более трёх недель. Таким образом вчерашняя пробуксовка британской валюты была ничем иным как консолидацией после ралли и перед его продолжением.

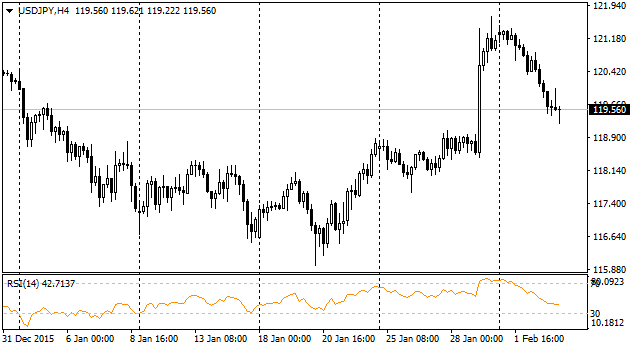

Пара USDJPY остаётся под давлением, несмотря на попытки Куроды вновь выглядеть активным голубем. В своём выступлении сегодня утром он убеждал общественность, что БЯ ввёл отрицательные ставки не в силу ограниченных возможностей QE. Также он вновь повторял мысли о готовности и далее как расширять программу покупки QE, так и уводить ставку далее на отрицательную территорию. Тем не менее, после пары часов затишья медведи вновь взяли своё, отбросив USDJPY к 119.20, отыграв обратно более 40% первоначального взлёта пары на решении по ставке. Неспособность взять 200-дневную среднюю в прошлую пятницу продолжает давать о себе знать.

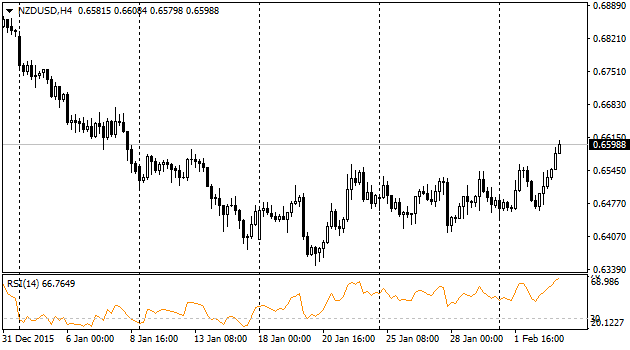

NZDUSD

Новозеландский доллар прекрасно чувствует себя с утра, прибавляя 2% с конца североамериканской сессии. В настоящий момент быки пытаются взять штурмом уровень 0.66, хотя ещё вчера котировки были вблизи 0.6470. За укреплением киви стоит сразу ряд факторов. Первоначальный повышательный импульс придали спорные, хотя по большей части позитивные данные рынка труда. За IV квартал прошлого года занятость увеличилась на 0.9%, прибавляя к тому же кварталу годом ранее 1.3%. Это оказалось сильней ожиданий аналитиков, в среднем рассчитывавших увидеть прирост на 0.8% и 1.3%, соответственно. То, что попадает на полосы газет – уровень безработицы – резко упал с 6.0% сразу до 5.3%. Ожидалось, что безработица вырастет до 6.1%. Правда, рост занятости лишь отчасти обеспечил это улучшение. Значительная часть спада объясняется падением доли экономически активного населения. Этот показатель за квартал потерял сразу 0.3 проц. пункта и опустился до 68.4% на контрасте с ожиданиями увеличения на 0.2 пункта до 68.9%. Не оправдали ожиданий также показатели темпов роста зарплат. За квартал зарплаты выросли на 0.4% (средний темп последних трёх лет), хотя ожидалось ускорение с их ростом на 0.5%. Другим воодушевляющим покупки киви был факт выступления главы РБНЗ. В своём выступлении Уилер отметил, что нет смысла снижать ставку только вследствие падения цен на нефть. Он отметил, что поводом для этого может стать ухудшение перспектив глобального роста. Хотя при этом он повторил свой тезис о желательности дальнейшего ослабления киви и сохранении стимулирующего настроя монетарной политики, игроки после этих слов стали пересматривать свои ожидания по перспективам снижения ставок. JP Morgan тут же отодвинули свои ожидания снижения ставок с марта на июнь.