Данные по рынку труда в США смогли только кратковременно помочь американской валюте. После весьма необычного и нахального роста пары на 70 пунктов до выхода данных, EURUSD в ходе реакции на неплохую статистику из Штатов, провалилась на 10 пунктов до 1.1330, но закончила неделю у 1.1390 – ростом более чем на 2 фигуры. Похоже, что инвесторы склонны продавать другие активы к доллару, но пока не спешат избавляться от евро. Однако пятничная реакция может быть не более чем отголоском модели рынка первого квартала, в то время как по другим активам уже может начаться фиксация прибыли от ставки на спад usd на фоне весьма сильной статистики. Она может заставить рынки ожидать от ФРС в этом году большего, чем 70% шанса на одно повышение к концу года. Пятничные данные по численности рабочих мест не сильно выбивались из тренда с 2015-го. Число payrolls увеличилось на 215 тыс. (ожидалось +206), зарплаты выросли на 0.3% (ожидалось +0.2%), доля экономически активного населения поднялась до 63% (ожидалось сохранение на 62.9%). Далее ряд хороших новостей был продолжен сильным производственным ISM с его ростом до 51.8 вместо ожидавшегося подъёма к 50.8. Параллельно с этим было сообщено о пересмотре с повышением индекса настроений от университета Мичигана к 91 с 90. Реакция на эти данные была ограниченной, так как участники больше внимания уделяют не статистике, а комментариям чиновников. В их умах ещё живо выступление Йеллен в начале недели, которое оказалось гораздо более голубиным, чем ожидали участники рынка. У главы ФРС на этой неделе есть шанс скорректировать этот посыл или подтвердить его в запланированном на ночь пятницы выступлении.

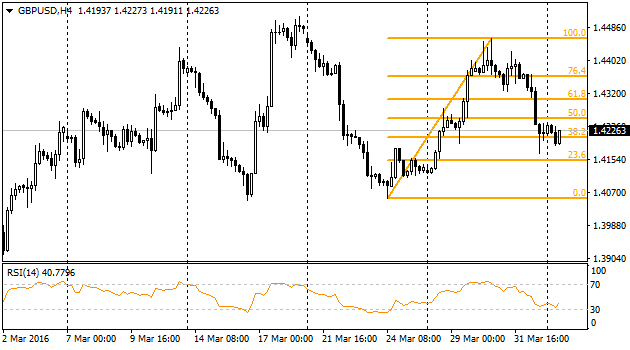

Кабель, подобно евро, также не выдержал в пятницу, придя в движение задолго до выхода статистики рынка труда США. Необычно, но фунт продавали не на очередных результатах опросов по Brexit, а на падении индекса промышленного PMI. Судя по всему, на компании давит угроза референдума, поэтому они остерегаются наращивать активность. Далее сильные payrolls не позволили паре восстановиться, отбросив её к 1.4170. К настоящему моменту она предпринимает попытки зацепиться за 1.42, но есть основания сомневаться в успехе этого похода быков. Строительный PMI, вышедший сегодня, также не смог удивить, оставшись на 54.2 – так и не обеспечив поддержки пострадавшей британской валюте.

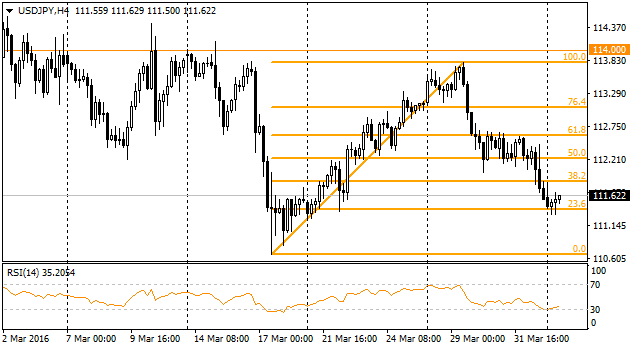

Пара уже вернула обратно 80% роста с середины по конец марта. В какой-то момент сегодня торги проходили ниже 111.40. Однако всё больше аналитиков крупных инвест-банков говорят об угрозе для иены, так как ЦБ Японии способен продолжить смягчать политику. В том числе это нужно, чтобы остановить укрепление собственной валюты, вредящее производителям-экспортёрам.

Для нефти первый квартал был весьма нервным. Она обновила минимумы 2004-го, а потом успела прибавить к ним 50%. После такой производительности вовсе не удивительно, что часть игроков пытались зафиксировать прибыль в конце квартала. Со статистикой по рынку труда этот настрой несколько усилился. Дальнейшие сообщения от Ирана и Саудовской Аравии лишь усугубили отрицательную динамику нефти. Иран может и не попасть на встречу в Дохе (где будет обсуждаться заморозка уровней добычи). Саудовская Аравия не хочет ограничивать себя без подобных ограничений от всех участников. Видимо, ещё не раз нефть будет шарахаться из стороны в сторону на слухах вокруг встречи в Дохе. Фактов пока гораздо меньше: американцы продолжают сокращать буровую активность, потеряв ещё 14 вышек, 10 из которых нефтедобывающих.