Закрытые рынки США по случаю Дня Мартина Лютера Кинга являются причиной пониженной волатильности на рынке форекс сегодня днём. Тем не менее, это не исключает некоторых интересных изменений в настроениях рынков с прошлой пятницы. Выход данных по розничным продажам в США в прошлую пятницу оказался в целом разочаровывающим. В то время как общий показатель сократился в соответствии с ожиданиями на 0.1%, фокус инвесторов был на падении продаж без учёта автомобилей на 0.1% против ожидавшегося роста на 0.3%. Это свидетельство того, что стержневой спрос не настолько силён, как того ожидали аналитики. Помимо этих данных чуть позже вышла статистика по коммерческим запасам. Их сокращение на 0.2% в ноябре после снижения на 0.1% в октябре стало причиной пересмотра аналитиками инвестиционных банков своих ожиданий от IV квартала. Теперь ожидания роста мало отличимы от нулевого уровня в привычной мере кв/кв. Между этими данными вышли не менее разочаровывающие показатели промышленного производства. Индекс потерял в декабре 0.4% после падения на 0.9% месяцем ранее и 0.4% в октябре. В итоге, прирост к прошлому году, постепенно затухающий в течение всего 2015-го ушёл в существенный минус. Спад к декабрю прошлого года составлял 1.8%, а месяцем ранее был -1.2%. Перерабатывающие отрасли всё ещё в плюсе к прошлому году. Тут нет разрушающего влияния обвала котировок нефти и сырья, вынуждающего сокращать рабочие места, но всё же имеет место затухание импульса на фоне повышения курса доллара к основным конкурентам. Среди немногочисленных сегодняшних экономических релизов можно выделить внешнеторговый баланс Италии. Данные превысили ожидания, показав профицит в 4.4 млрд. евро. Среди последних 12 релизов лишь 4 недотягивали до ожиданий, в то время как 8 превосходили их. Хотя эта публикация вряд ли может стать существенной поддержкой для единой валюты, она может стать красноречивым примером преимущества низкого курса евро к конкурентам.

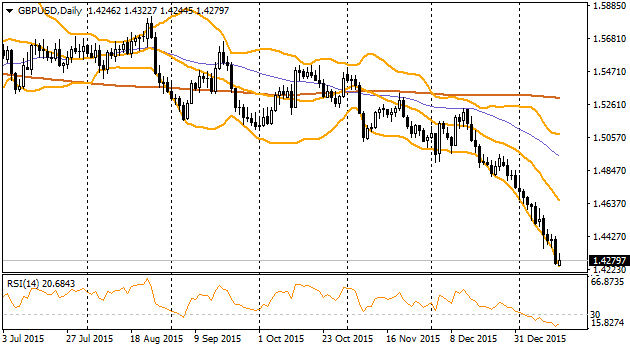

Медведи по фунту не заставили себя долго ждать, уже в пятницу достигнув минимумов на 1.4250. Это менее чем на 30 пунктов выше минимумов 2010-го. Основным драйвером является перенос рынками ожиданий начала цикла повышения ставок Банком Англии на более поздний срок. Нацеленный на поддержание инфляции КМП БА явно не решится на ужесточение политики в первом полугодии, оставляя ФРС, возможно, единственным ЦБ среди развитых стран, ужесточающим политику в это время. В отличие от единой валюты, которая из валют, получающих выгоду от роста спроса на риск, стала «валютой-убежищем», британский фунт теряет на слабости рынков, поэтому беспокойства вокруг Китая и США вновь и вновь вынуждают продавать GBPUSD.

Глава Банка Японии продолжает указывать, что не намерен в ближайшее время смягчать денежно-кредитную политику. Кроме того, весьма неожиданно от Куроды, который в первые месяцы своего управления Банком Японии и начал QQE, было услышать, что расширение баланса ЦБ (результат покупки облигаций в рамках программы снижения рыночных ставок) может нести в себе риски для финансов ЦБ.

ЕС и США официально сняли санкции с Ирана. Иран в свою очередь официально объявил о стремлении постепенно нарастить добычу на 500 тыс. баррелей в день. На этом фоне нефть проваливалась ниже 28 в какой-то момент, что является минимальным уровнем с 2003. К настоящему момент нефть несколько отскочила на публикации прогноза ОПЕК, что не входящие в картель страны сократят свою добычу на 660 тыс. бар/день. В течение 2016-го.