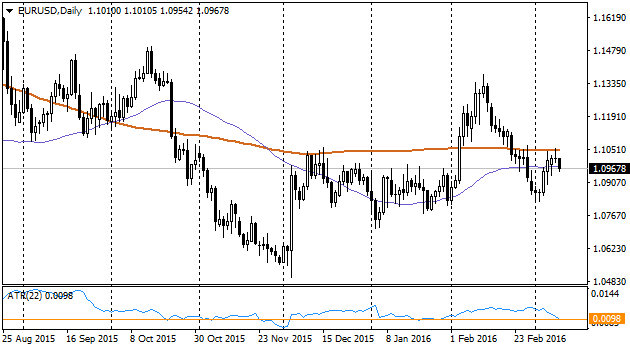

Пара EURUSD вчера подскакивала до 1.1050 в какой-то момент, но сегодня не сумела развить наступление. Интересно, но в лентах связывают сегодняшнюю коррекцию пары ожиданиями, что завтра ЕЦБ будет достаточно решительным в своём смягчении политики, что поспособствует формированию давления на евро. Однако в это сложно поверить, ведь за прошедшие сутки не появилось никаких новых свидетельств более мягкой политики от ЕЦБ. Гораздо более очевидна другая банальная причина недавней динамики: крупные игроки фиксируют прибыль от недавнего роста пары перед важным событием. В прошлый раз, когда рынок ожидал изменения политики пара EURUSD подскочила почти на 5 фигур за день. Конечно, такой размах волатильности может не повториться, но даже половина этих колебаний более чем вдвое превышает средний дневной диапазон последнего месяца.

Год назад после мартовского заседания пара EURUSD потеряла 6 фигур в последующие несколько торговых сессий и обновила многолетние минимумы. Таким образом, текущий выход с рынка и наблюдение со стороны за происходящим представляется весьма разумной стратегией.

Тем не же, кто не готов остаться в стороне от больших движений на форекс, следуем обратить внимание на то, что сейчас говорится о высоких рисках, что ЕЦБ вновь, как и в декабре, не оправдает ожиданий, что в конечном итоге вызовет усиление единой валюты. На наш взгляд, подобная точка зрения уже полностью отыграна рынками, став причиной повышения пары в предыдущие дни. Далее делать на неё ставку просто опасно.

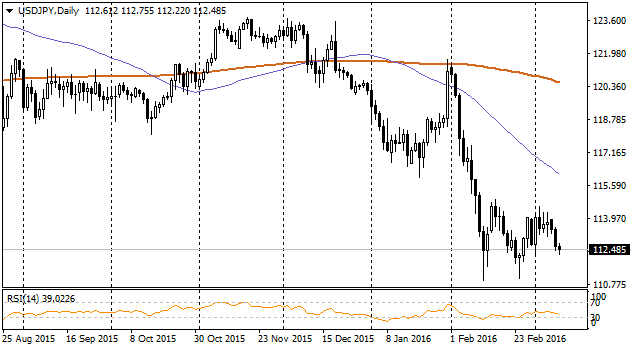

Всё ниже и ниже ползёт пара, отчасти прикрываясь осторожностью азиатских рынков, а отчасти слабыми собственными макроэкономическими данными, дополнительно сокращающими спрос на рисковые активы. Прирост денежной массы M3 в феврале затормозился до 2.5%, что является самым низким уровнем с сентября 2014-го. Что примечательно, сентябрьская статистика вышла в начале октября, а уже в конце этого же месяца БЯ неожиданно для участников рынка нарастил программу QQE, породив очередную волну ослабления национальной валюты.

Сегодняшние данные были бы хорошим индикатором возможного скорого повторения такого же шага, если бы не большая работа, которую в предыдущие две недели проделал глава Банка Японии Курода. В его выступлениях, с одной стороны сквозила готовность и далее наращивать программу покупки активов банком, но при этом, с другой стороны, проявлялось также желание взять паузу и посмотреть на реальный эффект снижения ставок.

Возможно, что Банк, предвидя вялость макроэкономических показателей решил испробовать отрицательные ставки и намеревался достичь примерно того же эффекта, что был после октябрьского сюрприза с QE. Как и тогда, чиновники Банка не готовили рынки к такому исходу, поэтому эффект неожиданности вызвал бурную волатильность на площадках. Тем не менее, на этот раз бегство капиталов в надёжные активы было более выраженным, переборов эффект от снижения ставок. В результате Куроде не удалось создать новую волну ослабления иены. Напротив, стало появляться всё больше вопросов, не достигла ли своих пределов монетарная политика Банка Японии.

Этот взгляд особенно актуален после того как G20 практически указала пальцем на плохого игрока. Отчасти и Курода признавал огромные масштабы количественного смягчения относительно размеров экономики, когда ссылался на то, что баланс Банка Японии превышает 75% от ВВП страны, в то время как соответствующие программы у ФРС и ЕЦБ находятся около 25% от номинального размера экономики.

В то же время мы рекомендуем с осторожностью относиться к дальнейшим ставкам на падение пары USDJPY. Банк Японии ещё может преподнести сюрприз, отталкиваясь от слабых макроэкономических показателей, а также ссылаясь на усиление валюты, вопреки вялости экономики.

С точки зрения технического анализа, у пары ещё остаётся потенциал для снижения в область вблизи 111.30, где дважды в феврале пара нащупывала поддержку. Вряд ли подобное снижение оставит руководство страны в виде БЯ или правительства равнодушным, повысив шансы если не реальной интервенции на форекс, то по крайней мере, предупреждения об этом шаге.

Канадский доллар демонстрирует с конца января практически равномерный темп роста к американской валюте: пара USDCAD потеряла 14 фигур с пика 20 января до минимума на 1.3260 в этот понедельник. Это движение было поддержано не только разворотом нефти, но также и менее голубиной позицией Банка Канады, чем рассчитывал рынок. В частности, 20 января Банк не стал снижать ставку, как этого ожидало большинство опрошенных аналитиков. За этим решением стояла удовлетворённость уровнем инфляции. Во многом это стало возможно вследствие значительного падения канадской валюты, которое за полтора года почти на 40%.

Такая осмотрительность Банка стала неожиданной для рынков, однако они, кажется, учли урок. От сегодняшнего заседания не ожидается изменения процентной ставки. Хотя фактически у аналитиков должна лишь укрепиться уверенность в торможении инфляции, так как последнее время именно эти поправки со стороны чиновников и рыночных комментаторов приходят отовсюду. Шесть недель назад сочетание разворота нефти и сосредоточенность Банка Канады на своей цели (по инфляции) положили начало развороту в обвале канадского луни. Сегодняшнее заседание может, напротив, положить начало обратному тренду, если Полоз укажет на слабость экономики как на причину быть готовым снижать ставку в ближайшее время.

Технически, пара торгуется в нисходящем канале с конца января, поэтому говорить о смене тенденции с уверенностью можно будет говорить только после преодоления парой предыдущих краткосрочных максимумов. Предыдущий импульс на снижение был с уровней вблизи 1.3540. Примерно там же проходит сопротивление нисходящего канала, о котором идёт речь.

Если сегодня Банк Канады вновь продемонстрирует лишь формальную готовность корректировать политику, то канадский доллар имеет потенциал лишь подойти к верхней границе канала, но не взять его с наскоку. В этих условиях будут высоки шансы на продолжение нисходящего тренда в рамках устоявшегося канала. Тем более, что нефть пока всё уверенней чувствует себя дороже 40 за баррель.

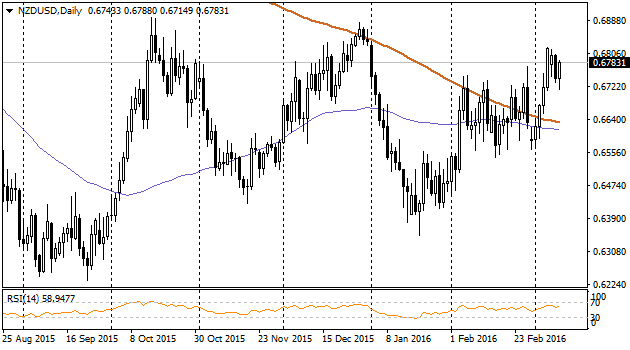

NZDUSD

После Банка Канады трейдеры переключатся на комментарии РБНЗ в отношении процентной ставки и тона доклада по денежно-кредитной политике. Макроэкономические показатели Новой Зеландии относительно неплохи, поэтому не стоит питать особых надежд на снижение ставки прямо сейчас. Тем более, что цены на основное экспортное сырьё стабилизировались последний месяц, а спрос из Китая – не упал. К тому же расходы по кредитным картам уверенно прибавляют к прошлому году, демонстрируя прирост на 9.3% г/г в феврале и за один лишь этот месяц прибавив сразу 0.7%. Такой прирост нельзя списать на рост доли пользователей кредитных кард в ущерб наличных, так как уже длительное время около 90% платежей по объёмам проводится электронно. Возможно, что с учётом не высокой эффективности мер по сдерживанию бума цен на жильё в Окленде, РБНЗ и вовсе следует подумывать о начале цикла повышения процентных ставок, либо усиления мер макропруденциального банковского контроля.