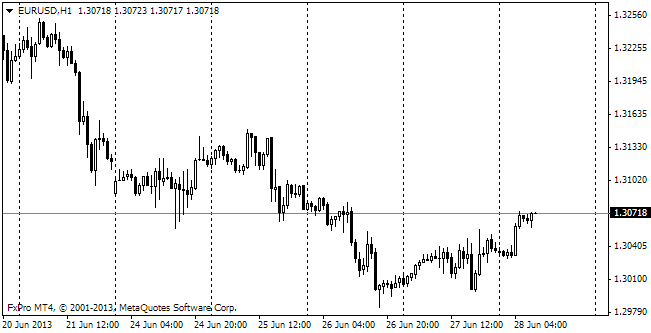

eur/USD

Единая валюта испытывает трудности с тем, чтобы держаться выше 1.35. Попытки в среду вернуться выше этого уровня обернулись усилением давления на пару в четверг. При этом вновь нельзя сказать, что вышли какие-либо разочаровывающие новости по зоне евро. Участники рынка в целом должны осознавать разницу в показателях США и еврозоны. Если в первом случае мы пытаемся оценить, насколько силён рост, то во втором – не более чем пощупать пульс: жив пациент или мёртв? Эту разницу важно также замечать в комментариях официальных лиц. Так, Керре из ЕЦБ напомнил вчера в конце дня, что политика европейского центробанка направлена в сторону смягчения финансовых условий. Параллельно с этим Истер Джордж, глава ФРБ Канзаса указала, что промедление в сворачивании стимулов грозит подорвать доверие к ФРС. Ещё раз подчеркнём, эти слова не вызвали реакции рынка, а просто подтвердили существовавший до этого настрой. Точно так же, вполне в рамках общей тенденции, была новость об усугублении спада кредитования в еврозоне. По итогам августа отмечался спад на 2% г/г, чего не было не только за весь период существования наличного евро, но также и с начала учёта подобной статистики по входящим в союз странам с 1992-го. При этом усилия ЕЦБ в этом направлении тоже видны. Денежный агрегат M3 растёт темпами выше 2% г/г, а такая разница между денежным предложением и темпом кредитования достигается за счёт пополнения резервов банков по условиям ужесточившейся регуляции. Если и нужно ЕЦБ таргетировать какой-то другой показатель помимо инфляции (как это сейчас модно), то им, судя по всему, должен стать именно темп прироста выданных кредитов, который сейчас явно указывает на ужесточение экономических условий. По Штатам статистика не создала никакого определённого фона. Данные по первичным обращениям остаются вблизи 300 тыс. за неделю, а число повторных заявок приближается к отметке в 2.8 млн. По рынку жилья летний всплеск быстро улетучился. Индекс незавершенных сделок по продаже жилья показывает прирост в августе 2.9% г/г против пика в 12.9% в апреле и 8.5% в июле. Правда и то, что причиной этому является весьма бурный рост в это время годом ранее.

gbp/USD

Стерлинг удержался выше 1.60 вчера по итогам дня. В целом нельзя не отметить, что пара находится в узком коридоре уже шесть дней. Третье чтение ВВП несколько разочаровало рынки пересмотром годового прироста с 1.5% до 1.3%. Но в целом ничего страшного не произошло: как и ранее сообщалось, экономика прибавила во втором квартале 0.7%. Чем больше стерлинг находится между 1.60 и 1.61, тем более мы склоняемся к мысли о возможном продолжении роста к годовым максимумам (1.6340).

USD/jpy

Всё более прочно индекс потребительских цен Японии обосновывается на положительной территории. Опубликованные ночью данные показали, что основной индекс по стране достиг 0.9% г/г в августе. При этом немного тревожит тот факт, что по Токио в сентябре (тут статистика на месяц вперёд) не было позитивной динамики. Также не радует и стержневая инфляция по стране. Без учёта цен на энергию и свежие продукты питания этот показатель показывает спад на 0.1% г/г. Есть опасения, что рост цен в большей степени достигнут закрытием атомных АЭС, а не оживлением спроса.

EUR/chf

Хороший показатель спроса на риски в еврозоне – курс пары eurchf. Со второй половины недели он падает, потеряв за это время полторы фигуры. Учитывая, что при этом по евро не было особых сдвигов против доллара, такое движение выглядит весьма серьёзным. Сейчас торги ведутся по 1.2260. Будем смотреть за поддержкой на 1.2240. Возможно, что покупки от этих уровней сумеют поддержать евро в росте против доллара.