EUR/usd

Пара eurusd продолжает курсировать между 1.3490 и 1.3540. В рамках этих весьма узких границ единая валюта ожидает важных новостей из Европы в виде окончательных PMI за январь в сфере услуг, а также оценки занятости в частном секторе США от ADP. В первом случае аналитики в среднем не предполагают увидеть изменений, несмотря на более оптимистичную оценку производственного сектора двумя днями ранее. Если первая оценка будет пересмотра в сторону увеличения, что это может оказать поддержку единой валюте, так как усилит сомнения в решительности ЕЦБ завтра. Новостью, обладающей наибольшим рисковым потенциалом, является, все же, публикация статистики рынка труда США. От ADP ожидают публикации данных по росту занятости на 191 тысячу. Однако тут следует напомнить, что месяцем ранее этот индикатор сильно разошёлся с официальной статистикой. Тогда его прирост составил 238 тыс., в то время как опубликованные данные от BLS показали увеличение занятости без учёта госслужащих на 87 тыс. В связи с этим весьма вероятен подвох: либо внушительный пересмотр всего ряда от ADP, чтобы лучше коррелировать с официальной статистикой (что периодически происходит), либо не менее внушительные перемены в оценке за прошлый месяц со стороны Бюро статистики по труду. Вполне вероятно случится и то, и другое. В этом месяце у BLS запланирована переоценка моделей сезонной коррекции, а в следующем под эту оценку может подстроиться ADP. Однако на этом не все новости на сегодня. Чуть позже будет опубликован непроизводственный ISM. К нему прикована масса внимания, так как схожий производственный показатель неожиданно нырнул к восьмимесячному минимуму в начале недели. Все вместе это должно быть интересно, хотя на наш взгляд значительно большим потенциалом для взлёта волатильности обладает решение ЕЦБ и сопутствующий комментарий Драги. На наш взгляд, это событие способно утвердить разворот в евро/долларе, либо, напротив, способствовать укреплению пары.

gbp/USD

Строительный PMI Британии вышел вчера наиболее сильным с 2007-го года, то есть со времени бума в жилищном строительстве. Закономерно ожидать всплеска активности после нескольких месяцев плохой погоды. Что интересно, строительство было единственным сектором, показавшим спад в последнем квартале, при этом параллельно индекс PMI сохранял весьма высокие значения. Подобное расхождение было и ранее в прошлом году, правда, в производстве. Тогда экономика с некоторой задержкой вывернула на курс оценки менеджеров по закупкам. Все потому, что этот индикатор включает в себя не только оценку фактической активности, но также заказы и динамику цен. Сегодня будут опубликованы показатели PMI для сферы услуг. Они составляют подавляющую долю в ВВП страны (немногим больше 70%), поэтому расхождения с прогнозом (59.1 против 58.8 в декабре) могут существенно повлиять на британскую валюту.

USD/jpy

Вчера в течение дня фондовый рынок пытался осуществить отскок с четырехмесячных минимумов, ему пытался подражать курс usdjpy. Первому это не удалось: сейчас фьючерсы на S&P на тех же уровнях, с которых начинали торги вторника. Пара чувствует себя немного лучше, пока, оставаясь вблизи 101.30, в то время как вчера уходила к 100.70. Несмотря на размах спада, потери фондовых индексов США и Японии пока укладываются в рамки коррекции в повышательном тренде, хотя и близки к тому, чтобы его сломать.

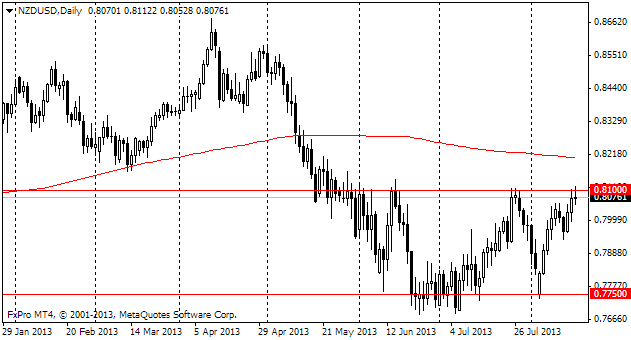

nzd/USD

Новая Зеландия порадовала ночью своими данными по рынку труда. Он набирает силу несколько более равномерно, чем это происходит, скажем, в США или Великобритании. Здесь мы видим падение уровня безработицы в IV квартале с 6.2% до 6.0% (ожидаемо), рост доли активного населения с 68.6% до 68.9% (лучше ожиданий), годовой темп прироста оплаты труда ускорился с 2.6% до 2.9%. Вполне резонным будет ужесточение монетарной политики РБНЗ в марте. Правда, в это время следует прислушиваться, в какой степени Банк недоволен высоким обменным курсом и как он собирается этому препятствовать.