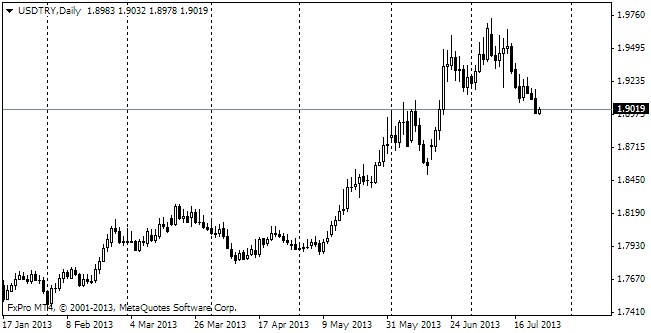

usd/TRY

Развивающиеся рынки стали в оборону. Оттоки капитала из таких стран как Индия и Турция заставили центробанки этих стран резко повысить процентные ставки, что сделало более выгодными вложения в этих валютах. Сегодня ночью по итогам внеочередного заседания Центральный Банк Турции поднял ставку по кредитам овернайт до 12% с 7.75%, а ставку недельного репо до 10.0% с 4.5%. Этот неожиданный по своему размаху шаг способствовал ралли на развивающихся рынках и поддержал укрепление даже таких валют как австралийский доллар. Немного менее масштабно, вчера Центробанк России провел интервенции примерно на миллиард долларов для поддержания курса национальной валюты, правда, повысив вместе с этим допустимый порог падения рубля к доллару и евро не на традиционные 5 копеек, а сразу на 15. Вряд ли какая страна хочет столкнуться с проблемами, которые переживает в настоящий момент Аргентина, где валюта обесценилась более чем на треть с мая прошлого года, а правительство страны вынуждено официально регулировать, какая часть зарплаты может быть выдана в иностранной валюте (сейчас не более одной пятой). Вернемся к турецкой лире. Ожидания решительных шагов от Турецкого центрального банка позволили курсу USDTRY опуститься с 2.39 до 2.25, а оказавшиеся более смелыми шаги позволили движению развиться, уведя пару к 2.18. В итоге рост лиры к доллару составил почти 8%. Опоздавшие спекулянты явно наказаны.

eur/USD

В сложившейся ситуации несложно найти причины – намерение ФРС США сократить программу стимулов на фоне ускорения экономики. Это сделало вложения в американские ценные бумаги более доходными. Аналогичная ситуация происходит также со вложениями в евро. Регион уже не испытывает такого давления на рынке суверенных облигаций, как год или два назад, банки имеют возможности привлекать деньги, оздоровляя тем самым свои балансы. В итоге показатель доходность/риск сместился в сторону рынков развитых стран, где большинство активов номинированы в евро и доллары. Причем, вложения в эти валюты практически сбалансированы. Обратите внимание, что неурядицы на развивающихся рынках не вызывали в последние недели заметной реакции в паре eurusd. Тем не менее, баланс между евро и долларом сегодня может измениться, так как от ФРС ждут следующего шага по сворачиванию ежемесячного размера программы покупки облигаций. В последнее время мы видели множество свидетельств некоторой заминки в восстановлении США. К тому же, проблемы на развивающихся рынках носят весьма впечатляющие масштабы. В итоге сегодня существуют риски, что fomc продемонстрирует более голубиный настрой, чем рассчитывают участники рынка. Тем не менее, более вероятно, что программа будет сокращена, что усилит доллар. Крупные развивающиеся рынки имеют достаточно средств для защиты себя от оттока капитала.

gbp/USD

Опубликованные вчера данные по ВВП Британии не смогли оправдать завышенных ожиданий рынка. В среднем аналитики предполагали увидеть третий подряд квартал роста ВВП на 0.8%. Факт оказался чуть хуже. Из-за плохой погоды строительная отрасль показала сокращение, правда оно, скорей всего, будет компенсировано в последующие месяцы. Производственные отрасли прибавили 0.7%, сфера услуг 0.8%. В последней мы видим ускорение роста последние четыре квартала. Таким образом, фунт оправдал свой высокий курс против евро и доллара в последние недели. Сдержать последующий его рост может разве что сила USD и голубиные комментарии представителей Банка Англии.

USD/jpy

Рост азиатских рынков поддерживает укрепление курса USDJPY, который уже поднялся к 103.40. Рост мог оказаться более внушительным, если бы не слабые вчерашние данные по заказам на товары длительного пользования в США, которые сократились в декабре сразу на 4.3% против ожидавшегося роста на 1.5%. Так или иначе рост пары уже идёт не так бодро, как было в конце прошлого года.