eur/usd

Американский индекс широкого рынка S&P 500 закрылся во вторник на рекордном максимуме. Впечатляющую динамику обеспечило уменьшение геополитической напряжённости, так как появились признаки диалога между Россией и США, что обещает в ближайшем будущем диалог между Россией и ЕС, а затем и Украиной. Параллельно с этим, мы получаем хорошие новости от компаний США. Как и следовало ожидать, деловая активность приходит в норму после весьма холодных зимних месяцев. В то же время, не менее плохими были данные из Европы. Статистика рынка труда Германии отразила очередное падение уровня безработицы до 6.7%, самого низкого с момента воссоединения Западной и Восточной Германии. Количество безработных сократилось на 12 тыс., немного сильней прогнозов. Данные по рынку труда всей зоны евро удивили пересмотром предыдущих месяцев с 12.0% до 11.9% и сохранением текущей оценки для февраля. Если судить по Германии, которая публиковала свою статистику за март, то в марте должен сохраниться благоприятный тренд на рынке труда. Были также опубликованы окончательные оценки PMI в производственных отраслях. И если по Германии показатель был немного пересмотрен в сторону снижения, то по Франции, напротив, был пересмотр вверх, а оценки по Италии и Испании оказались лучше, чем месяцем ранее. В целом это позволило индексу для всей еврозоны остаться на сравнительно высоком уровне в 53.0. Американский производственный ISM по итогам марта оказался на уровне 53.7, что выше февральских 53.2, но не дотянуло до прогнозов. В итоге, сочетание внушительного ралли на фондовых площадках и неплохие данные из Европы позволило паре eurusd остаться вблизи 1.3800 и даже предпринять несколько попыток взобраться выше. Сегодня основной риск для рынков представляют данные от ADP. Так как ясно, что ФРС не остановится в своём сокращении QE, реакция рынка должна быть прямолинейной: хорошие новости – плюс для рынков и поддержка евро/доллару.

gbp/USD

Плохие новости догнали стерлинг. Это должно было случиться, правда, мы ожидали, что произойдёт раньше. Производственный PMI Британии вместо ожидаемого роста (это правда, консенсус был на рост!) снизился с 56.2 до 55.3. Вполне предсказуемо при таком дорогом фунте и всё ещё относительной слабости в еврозоне. Фунт терял позиции к евро и доллару, опустившись к последнему до 1.6630, так и не поборовшись за 1.67. Что ж, возможно, данные по PMI в строительном секторе или сфере услуг окажут кратковременную поддержку в ближайшие дни. Хотя не следует уповать на это: кабель очень тяжёлый вблизи 1.67.

USD/jpy

Ралли по usdjpy продолжается. Рост американских фондовых площадок и ослабление геополитической напряжённости помогает паре реабилитироваться, всё дальше уходя от поддержки в 101.50. Похоже, покупкам способствует новый квартал, который принёс с собой свежие деньги в сочетании с перебалансировкой портфелей. Торги ведутся уже по 103.80 и при сохранении позитивной динамики фондовых площадок, обещается штурм 104 уже сегодня.

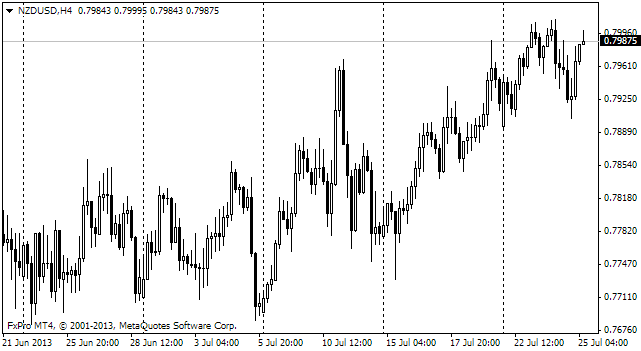

nzd/USD

У киви закружилась голова от высоты, на которой он находится. Новозеландский доллар второй день откатывается вниз, потеряв от максимума уже более фигуры. Вполне вероятно, что это нисходящее движение сохранится в ближайшие дни как раз за счёт движений средств по портфелям, где вполне резонна фиксация прибыли и в качестве меры предосторожности перед выходом данных по США. Как и в отношении стерлинга, мы считаем, что новозеландский доллар находится на неустойчиво высоких уровнях, которые не позволяют этим валютам воспользоваться ростом спроса на риск.