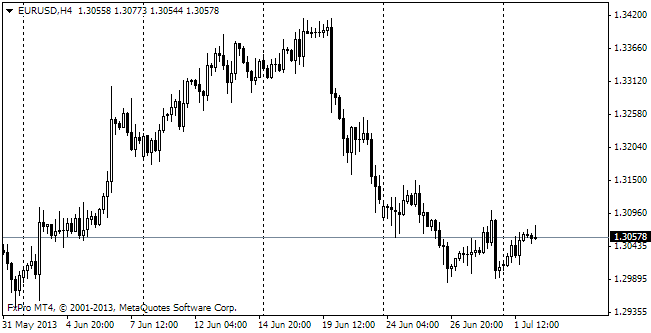

eur/usd

Тренд на усиление евро сохранился даже в праздничную для американцев торговую сессию. Единая валюта продолжает пользоваться спросом за счёт ожиданий неплохих показателей от Европы. Месяцем ранее неожиданный спад инфляции породил ожидания в возможном снижении ставки со стороны ЕЦБ или других стимулах. В итоге была снижена основная ставка, что нанесло удар по единой валюте. К настоящему моменту евро преодолел последствия распродажи на снижении ставки, а также на заявлении чиновников ЕЦБ, что совет рассматривает отрицательные ставки в качестве дальнейших мер стимулирования. Тем не мене, спад на данных по инфляции пройден не до конца. Тогда пара eurusd рухнула с 1.3780 до 1.3480. Сегодня вновь будут публиковаться предварительные данные по инфляции в зоне евро. А вчера вышли данные по Германии, которые несколько превысили прогнозы. Годовая инфляция ускорилась с 1.2 до 1.3%. В целом это нельзя назвать мощным ускорением, но и говорить о тенденции падения цен тоже нельзя. По факту за месяц они выросли на 0.2%. Вчера также были данные по ВВП Испании. Окончательные данные были несколько улучшены и показывают спад в 1.1% г/г в III квартале вместо 1.2%. Интересно, что при этом рынок не стал заострять внимание на данных по занятости в Германии. Ноябрьский отчёт показал рост числа безработных на 10 тыс. вместо ожидаемого нуля. Увеличение этого показателя мы видим уже четвертый месяц подряд. Это на 55 тысяч больше, чем годом ранее. Каким образом тенденция роста числа безработных сочетается с шестилетними максимумами индекса потребительской уверенности, да к тому же за счёт роста зарплатных ожиданий? Пока для меня это загадка, которую может объяснить только статистика численности занятых, но такие данные публикуются лишь по тем, кто работает неполный день. В целом мы видим то, насколько несимметрично рынок воспринимает данные, давая более высокий приоритет для статистики деловых и потребительских настроений и отодвигая на второй план данные по реальному положению дел в экономике. Правда, что данные по настроениям зачастую являются отличным опережающим индикатором, но также правда и то, что именно наличие рабочих мест определяет будущие расходы, а вовсе не зарплатные ожидания.

gbp/USD

Фунт почувствовал себя на свободе. Преодолев сопротивление, которое не поддавалось долгое время (1.6250), он продолжает штурмовать новые высоты. К настоящему моменту стерлинг поднялся к 1.6370. В последний раз так высоко мы его видели в августе 2011-го. Мягким дополнительным фактором роста, на наш взгляд, послужили заявления Марка Карни о сворачивании программы кредитования банков под ипотеку. Теперь программа FLS будет помогать промышленным предприятиям и малому бизнесу. Хотя ипотечное кредитование не играло основной роли в пузыре на рынке цен на жильё, это сворачивание программы с 2014 даёт явный сигнал того, в какую сторону движется Банк Англии и правительство Великобритании. Они предпочитают не способствовать раздуванию пузыря на рынке жилья. Шаг за правительством, также стимулирующим жилищное кредитование.

USD/jpy

Скептики в Японии получили новое подтверждение своей правоты. В октябре инфляция в этой стране не прибавила темпов. Годовой CPI так и остался на уровне 1.1%. Расходы домохозяйств прибавили в том же месяце всего 0.9% г/г против ожидаемых 1.2%. Позитивным для японского рынка, тем не менее, стал рост цен на Токио по итогам ноября, а также продолжение восхождения иены. Пара ночью подкралась к 102.60.

USD/cad

Инвест-банки один за другим выпускают свои бычьи прогнозы на год в отношении USDCAD. По их ожиданиям, близость пары к ключевому уровню сопротивления в 1.06 обещает последующий рост в район 1.11-1.14 в последующие кварталы будущего года. Их бычий настрой подтверждается также восходящей линией поддержки, которая наблюдается с августа этого года. А виной тому всё возрастающая энергонезависимость США, что вредит Канаде как в плане экспорта, так и в отношении притока капитала в развитие этих отраслей.