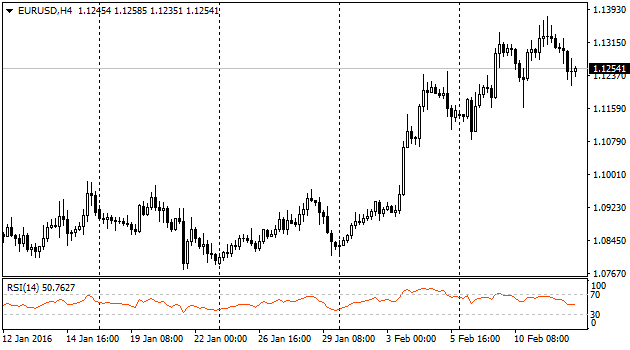

Рынок так увлёкся движениями в качестве реакции на рост спроса на безопасность, что почти полностью стал игнорировать фундаментальные показатели. Пятничную динамику в полной мере можно отнести в разряд фиксации прибыли после внушительного движения в одну сторону закрытия коротких позиций по usd. Тем не менее, фундаментальные показатели в целом также подогревали этот настрой. По Европе публиковались предварительные оценки ВВП за IV квартал, а из США поступала информация по динамике розничных продаж. Несмотря на то, что Германия показала в IV квартале годовой темп прироста в 2.1% после предыдущих данных в 1.7% и таких же ожиданий, остальные страны еврозоны не смогли отчитаться настолько же хорошо. Италия добавила за этот период всего 0.1%, в то время как ожидалось увеличение на 0.3%. К прошлому году экономика прибавила 1.0% против ожидавшихся 1.2%. Кажется, что импульс прошлого года готов полностью сойти на нет. Для поддержания роста в своей родной Италии Драги, вероятно, придётся и снижать ставку по депозитам, и расширять программу покупок облигаций. В целом по зоне евро прибавка за последний квартал прошлого года составила 0.3%. Помимо Германии, общую картину, несомненно, выправляет восстановительный рост Испании. К прошлому году она прибавила 3.5%, за один лишь IV квартал набрав 0.8%, как и в предыдущем квартале. Опубликованные в то же время показатели промышленного производства в зоне евро оказались неожиданно плохими. За декабрь этот индекс потерял сразу 1.0% вместо ожидавшегося прироста на 0.3%. К прошлому году потери составляют 1.3%, хотя месяцем ранее был рост на 1.4% и прогнозировалось небольшое торможение к 0.9%. Это довольно волатильный показатель и может также неожиданно подскочить в следующем месяце, но так или иначе, текущий темп спада индекса промышленного производства оказался худшим более чем за два года. А вот данные из США, напротив, оказались неожиданно сильными. Розничные продажи выросли на 0.2% в январе, как и месяцем ранее. Без учёта продаж топлива и автомобилей прирост составил 0.4%, что опять же чуть больше ожидавшихся 0.3%. Хорошие новости и на инфляционном фоне. Импортные цены потеряли 1.1%, как и месяцем ранее, однако ожидался ещё больший спад – на 1.4%. Годовой темп спада затормозился с 8.1% до 6.2%. Экспортные цены потеряли 0.8%, что больше ожидавшихся 0.6%, но в то же время отражают готовность американских производителей снижать цены, чтобы не так сильно терять в конкурентоспособности. С такими данными неудивительно, что большую часть дня пара EURUSD находилась под давлением, потеряв 70 пунктов по его итогам и имея разницу в 100 пунктов между максимумом и минимумом дня.

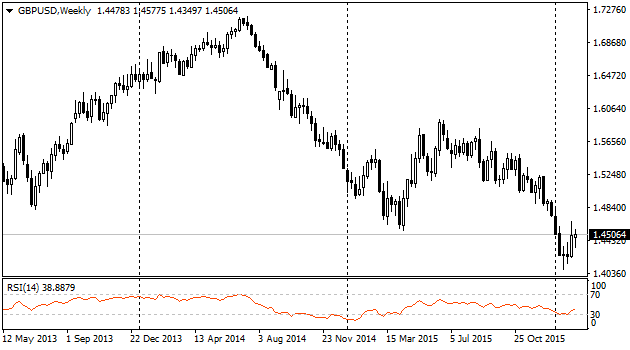

По итогам недели стерлинг отработал почти в ноль. Ему с трудом удалось закрыться выше 1.45. Формально это уже вторая неделя роста кабеля. В пятницу ему помогало некоторое восстановление спроса на рисковые активы, а мешала – собственная макроэкономическая статистика. Строительная активность выросла меньше ожиданий, прибавив в декабре 1.5% вместо 2.1%. К прошлому году прибавка составила 0.5% против ожидаемых 0.8%

В то время как инвест-банки ждали по крайней мере вербальных интервенций со стороны ЦБ, выступление Куроды содержало уверение, что QQE с отрицательными ставки имеет желаемый эффект. Весьма неожиданное заключение в свете удорожания иены на 9% с начала месяца и отсутствия макроэкономической статистики, которая могла бы подтвердить эффект от смягчения за столь короткий срок.

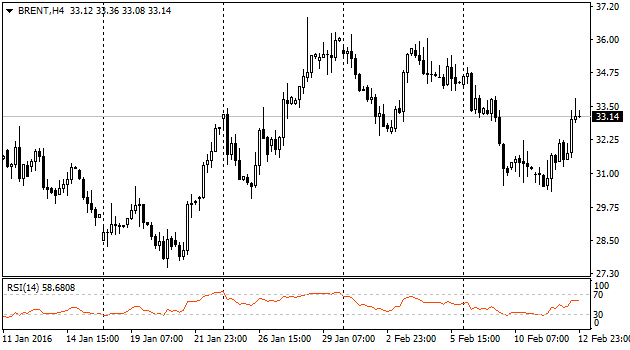

Нефть закрыла неделю в минус, однако в её актив можно записать устойчивость на фоне биржевой паники в середине недели. Нефти удалось остаться выше минимумов конца января, а в пятницу и вовсе развернуться в сторону роста, прибавив 1.7 доллара до 33 за Brent.