Ключевая пара валютного рынка провела вчерашний день без особых колебаний. С колебаниями в диапазоне чуть менее 60 пунктов, пара закрыла четверг на уровне 1.1017, что незначительно отличается от уровней на начало дня. В основном такое затишье вызвано ожиданием выхода макроэкономических данных по США и Европе сегодня, а также возможными комментариями глав министерств финансов и центральных банков G20. Со стороны технического анализа важны следующие моменты: EURUSD остановила своё падение, начатый более двух недель назад, но пока не в силах закрепиться на отметках выше 200-дневной средней. Эта важная линия в настоящий момент движется строго по горизонтали и проходит через 1.1050. Уровень 50-дневной средней выступает на этой неделе в качестве линии поддержки.

Среди уже опубликованных данных стоит отметить торможение роста зарплат по контрактам до самых низких значений в истории. Вследствие сравнительно вялого экономического роста и падения уровня инфляции, годовой темп прироста показателя опустился с 1.2% месяцем ранее до 0.7%, что является самым низким темпом с начала подсчёта данного показателя в 1983-м. За месяц зарплаты не поменялись, хотя годом ранее за этот же период они выросли сразу на 0.7%. Чуть позже по зоне евро вышел ряд индексов уверенности потребителей и бизнеса. Бизнес чувствует себя хуже, чем ожидалось. Общий индикатор условий деловой среды провалился до 0.07 с 0.29, в то время как ожидалась его незначительная коррекция к 0.27. Промышленный индикатор всё больше углубляется на отрицательную территорию (-4.4 с -3.2), а сфера услуг теряет остатки позитива (10.6 с 11.6).

Далее по Германии ещё должны выйти предварительные оценки потребительской инфляции, за чем последует целая россыпь данных по США. Это будет и уточнённая оценка ВВП за предыдущий квартал, и потребительские доходы и расходы. Кроме того, выйдут данные внешней торговли товарами и окончательные показатели февральских потребительских настроений университета Мичигана. От ВВП ожидается пересмотр в сторону ухудшения вследствие более слабых, чем оценивалось ранее, заказов на товары длительного пользования и запасов на оптовых складах. В данном случае важна разница между текущими ожиданиями рынка и обновлёнными данными. Более резкое торможение способно ещё больше сгустить тучи над рынками, что в итоге способно возобновить спрос на безопасные активы и отпугнуть спрос на доллар за счёт ещё большего отдаления прогнозов на следующее повышение ставки ФРС.

Публикуемые обычно на день позже оценок ВВП данные по месячным доходам и расходам американцев способны заметно спутать карты. В январе ожидается рост расходов на 0.3% после нулевого прироста декабря. Ещё раньше, в ноябре, расходы подскочили на 0.5%. При этом доходы росли гораздо стабильней, прибавляя в ноябре и декабре прибавляя по 0.3%. Кажется, всё никак не наступит тот момент, когда американцы начнут тратить доллары, сэкономленные на покупке заметно подешевевшего бензина. Спекуляции на этот счёт подогревают свежие еженедельные данные по запасам бензина, опубликованные ранее на этой неделе. Согласно им (они, правда, касаются февраля) уже можно выделить тенденцию более высокого уровня потребления бензина. Это не совсем предсказанный экономистами рост общих расходов, но всё же является благоприятной тенденцией для экономики, около трёх четвёртых которой формирует окончательное потребление. Росту расходов также, как правило, соответствует больший оптимизм потребителей.

Окончательные данные от университета Мичигана, как ожидается в среднем аналитиками рынка, будут пересмотрены вверх до 91.1. Это не изменит трёхмесячную негативную динамику, однако во многом будет являться отражением весьма вялой инфляции. Снижение цен или их медленный рост лишают потребителей стимулов совершать расходы сейчас, так как пропадает ощущение срочности. Более того, появляется также желание отложить покупки на потом, ожидая дальнейшего снижения цен на них. В конце концов это оборачивается общим замедлением экономического роста. Эта тенденция в полной мере изучена экономистами и центробанкирами на примере Японии, а также вовсю явно разгорается в Европе.

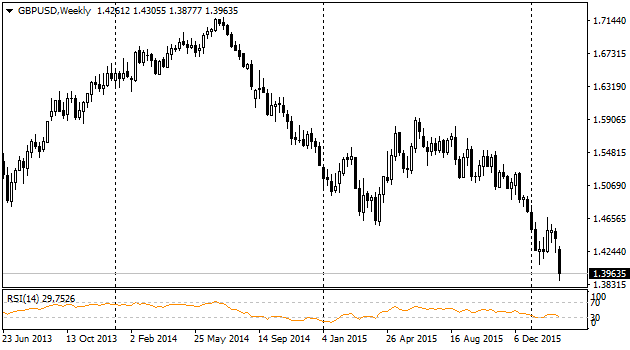

Британский фунт второй день потихоньку отыгрывает потери, начала недели. Правда это всё не очень красит картину недели, в рамках которой британская валюта потеряла к настоящему моменту более четырёх фигур с уровней закрытия прошлой пятницы. У быков, по сути, не удаётся даже ввязаться в сколько-нибудь существенную битву за 1.40. Разогрев пары до 1.4040 привёл в итоге к обвалу почти на фигуру в следующие полтора часа. Очевидно, что игроки расценили этот подъём как попытку продать пару на отскоке. По сути, не получается даже сформировать сколько-нибудь заметную коррекцию в рамках возможной пятничной фиксации прибыли. Переломить пессимизм инвесторов не удалось даже публикациям пары опросов по членству в ЕС в последнюю пару дней. Согласно им, число желающих остаться в рамках Союза превышает число тех, кто ратует за выход. Всё дело в том, что в обоих случаях оставалась значительная часть неопределившихся. За них-то и развернётся нешуточная борьба в ближайшие месяцы. В процессе этой борьбы фунт ещё не раз может оказаться под ударом. При этом серьёзно может пострадать деловая активность, которая и без того находится под угрозой на фоне волатильности курса британской валюты. Торгово-взвешенный курс фунта несмотря на многолетние минимумы к доллару длительное время в прошлом году демонстрировал прирост более чем на 20% г/г. Это в сочетании с общим ужесточением условий на финансовых рынках, вероятно, стало ключевым фактором, стоящим за существенным изменением перспектив британской экономики, появившимися от ЦБ накануне начала 2016-го. Своё сегодняшнее выступление в Шанхае глава Банка Англии начал со слов: глобальная экономика попадает в ловушку равновесия между низким ростом, низкой инфляцией и низкими процентными ставками.

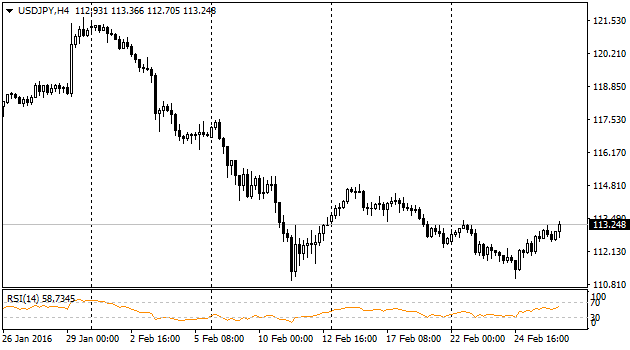

USDJPY

Пара USDJPY, кажется, повторяет динамику двухнедельной давности, восстанавливаясь после касания уровня 111 примерно в середине недели. Правда, на этот раз обратный рост пары идёт не так решительно. Появляется всё больше сомнений, что Банк Японии готов в ближайшее время ещё больше понизить ставки ради более быстрого достижения цели по инфляции. Опубликованные свежие данные по CPI отметили возвращение к нулю годового темпа общей инфляции. Даже специальный стержневой индекс Банка Японии упал до 1.1% г/г с 1.3%. месяцем ранее. Это возвращение к темпам августа. Не будет ничего удивительного в дальнейшем торможении инфляции, так как во втором полугодии курс японской иены заметно подрос на спросе на безопасные активы.

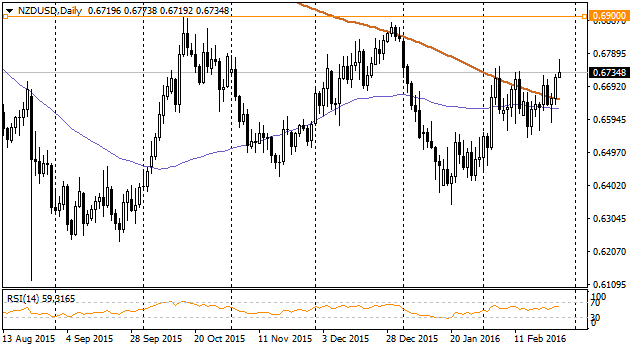

NZDUSD

Баланс внешней торговли Новой Зеландии помог национальной валюте в первой половине дня. Был зафиксирован скромный профицит в январе в 8 млн., который стал первым превышением экспорта над импортом с мая прошлого года. При этом аналитиками ожидался дефицит в 250 млн. Экспорт превысил ожидания, составив 3.9 млрд. (ожидалось 3.72) в то время как импорт оказался ниже, чем прогнозировалось, на уровне 3.89 (ожидалось 3.95). Благодаря сравнительно сильным данным киви смог продолжить в первой половине дня свой рост к американскому тёзке и достигнуть 0.6770. Так высоко пара не была с 4-го января этого года. Однако основная борьба будет на подступах к 0.69. Дважды в конце прошлого года она разворачивалась к снижению, так и не сумев зацепиться за этот уровень.