Новости из зоны евро быстро остановили назревающее усиление единой валюты к доллару. Формирование тренда на рост в паре EURUSD произошло после публикации протоколов fomc. В них ФРС удалось убедить рынки, что возвращение к норме не означает автоматом быстрое восстановление докризисного уровня ставок. Для рынков этого оказалось достаточно, чтобы доллар перестал укрепляться к большинству конкурентов, так как декабрьское повышение ставок уже почти полностью учтено рынками. В итоге прошлой ночью пара EURUSD достигала максимумов на 1.0760, в то время как за сутки до этого была на полторы фигуры ниже этой отметки. Тем не менее, уже сегодня евро был сброшен с уровней выше 1.07. Главную роль в этом сыграл Марио Драги. В своём выступлении на европейском банковском конгрессе он вновь повторил своё знаменитое «во что бы то ни стало». Сейчас эта фраза касалась инфляции. Глава ЕЦБ указал, что привержен идее в самое ближайшее время вернуть инфляцию к целевым уровням «близко, но ниже 2%». Он высоко оценил возможности, которые предоставляет ему программа покупки активов. Она является гибким инструментом, так как позволяет варьировать продолжительность, масштаб покупок, состав бумаг, их дюрацию, тем самым гибко влияя на рыночные ожидания и формируя нужный сдвиг в денежно-кредитной политике. Но также, он отметил, что депозитная ставка также способна помогать в реализации политики. Участники рынка восприняли это как сигнал готовности снизить депозитную ставку. Этот сигнал был важен, так как ранее в рамках политики направленной регуляции Драги от лица ЕЦБ указывал, что процентные ставки достигли дна и далее не будут снижаться. Кто-то из условного «германского блока» недавно говорил о доверии к политике ЕЦБ, если ранние обещания не будут выполняться. Судя по всему, Драги не сильно озабочен тем, чтобы держать слово «во что бы то ни стало», и в большей степени склонен нарушить его, ставя во главу угла стимулирование экономики, которое в конечном итоге должно усилить инфляционное давление. Косвенным методом проведения денежно-кредитной политики, пусть и не обходя произношение вслух этих слов, является давление на курс единой валюты. Обвал евро с прошлого года по весну этого здорово поддержал экономическую активность в регионе. И, если Драги в своей речи открыто приписывает оживление экономики к заслугам Банка, то он должен понимать, что во многом это было сделано благодаря ослаблению единой валюты, за счёт чего импортная инфляция оказалась выше, чем могла бы быть. Сейчас эффект от этой волны девальвации сходит на нет. Видимо, поэтому Драги готовит почву для нового удара по евро, чтобы стимулировать рост экономики. Шансы такого исхода будут тем выше, чем больше будет снижаться сырьё. Ведь это вновь заставит Банк искать инструменты для повышения сырьевых и/или импортных цен, а заодно стимулировать европейцев совершать покупки сейчас, не откладывая их на потом. Совсем недавно мы могли слышать от чиновников ЕЦБ заявления о том, что вскоре за счёт низкой базы инфляция потребительских цен развернётся в сторону роста. Однако же если попробовать посмотреть чуть дальше за горизонт, картина не такая однозначная. Опубликованные сегодня данные цен производителей Германии неожиданно резко снизились. При ожидавшемся падении на 0.2% цены потеряли сразу 0.4%. Месяцем ранее было такое же снижение, а еще раньше – на 0.5%. В этом году рост от месяца к месяцу наблюдался лишь три раза – в феврале, марте и апреле – и каждый раз составлял 0.1%. За последние 11 месяцев, только дважды факт превышал прогноз. В итоге можно с уверенностью сказать, что Германии нет смысла бояться неожиданного всплеска инфляции. По крайней мере, со стороны цен производителей. К октябрю прошлого года они снизились на 2.3%, формируя существенный понижательный уклон для потребительской инфляции. Стоит также обратить внимание на импортные цены. Они неизменно падают последние 5 месяцев, потеряв за это время 3.4%. К прошлому году снижение составляет 4.0%. В этих условиях нет смысла ожидать существенного отрыва цен потребительских от текущих околонулевых уровней. Это оставляет Драги и членам управляющего совета существенное пространство для смягчения политики. Впрочем, долговые рынки уже полностью заложили в цены снижение депозитной ставки. Доходность немецких двухлеток, ориентир по ожиданиям на ставку, опустились до -0.38%. Это почти полностью совпадает с более ранними прогнозами некоторых участников рынка, что депозитная ставка ЕЦБ будет снижена с текущих -0.2% до -0.4%.

Британская валюта тихо росла вплоть до четверга, когда её рост был остановлен на уровне 1.5335. К настоящему моменту пару отбросили в область 1.5250, но текущее снижение не выглядит угрозой восходящему тренду, сформировавшемуся с 6 ноября, когда пара нащупала поддержку чуть выше 1.50. Для британской валюты ожидания повышения ставки в США способствуют росту доходности облигаций вслед за соответствующим движением по трежерис. Но в то же время, давление на долговом рынке формируется противоположными тенденциями на рынках в континентальной Европе. Сегодняшний аукцион краткосрочных долговых бумаг отразил повышение доходности на интервале 1 и 3 месяца, но снижение для 6 месяцев. Косвенно это может стать свидетельством снижения инфляционных ожиданий в связи с формированием новой волны снижения цен на сырьевые активы.

Вслед за сохранением размера программы QE со стороны Банка Японии на этой неделе, на рынках, кажется, стала более чётко просматриваться та мысль, о которой мы говорили некоторое время назад. Банк Японии верит, что уже обозначенных мер стимулирования экономики достаточно, что страна сравнительно успешно справляется с замедлением спроса в Китае и других развивающихся странах. Тем не менее, рынки не спешат покупать иену. Что интересно, краткосрочные процентные ставки в Европе ниже, чем в Японии. То есть евро стал даже в большей степени валютой фондирования, нежели иена. Положительным моментом для Японии в данной ситуации является возможность столкнуться с менее резким укреплением курса национальной валюты в случае торможения мировой экономики. В 2007/08 это нанесло большой урон экономике. К факторам, поддерживающим курс USDJPY можно также отнести повышательную динамику фондовых площадок, включая японские последнее время, а также стремление игроков зафиксировать прибыль после более чем месяца роста с середины октября. Для выхода пары в область выше 125 требуется импульс вроде расширения QE, а пока его нет, пара, скорее всего так и не выйдет за рамки проторгованного диапазона 118-123.

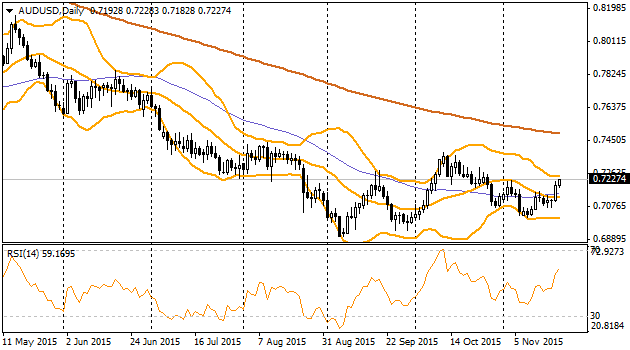

AUDUSD

Проблемы единой валюты прошли мимо австралийского осси, несмотря на то, что в комментариях представителей РБА на этой неделе также сквозило желание видеть снижение aud на фоне ослабления цен на экспортируемое сырьё. Его представители говорили о готовности и далее смягчать ставку. А сегодня в своём выступлении глава экономического анализа отметил, что снижение AUD способствовало повышению конкурентоспособности, но также указал, что рост экономики не настолько хорош, как хотелось бы. В сухом остатке, публикация протоколов FOMC запустило мини-ралли осси. За это время пара от уровня 0.7070 поднялась до 0.7220, переживая лишь краткие остановки-передышки. Если рассмотреть чуть более широкую перспективу, то видно, что пара AUDUSD движется от нижней границы полос Боллинджера к верхней. В настоящий момент последняя проходит через 0.7230, поэтому взятие этого уровня может стать серьёзным препятствием на пути дальнейшего ралли австралийского доллара. Представителей РБА сейчас сложно назвать теми людьми, которые ратуют за дорогого австралийца. Наиболее существенным фактором поддержки осси сейчас выступает ослабление американского доллара.