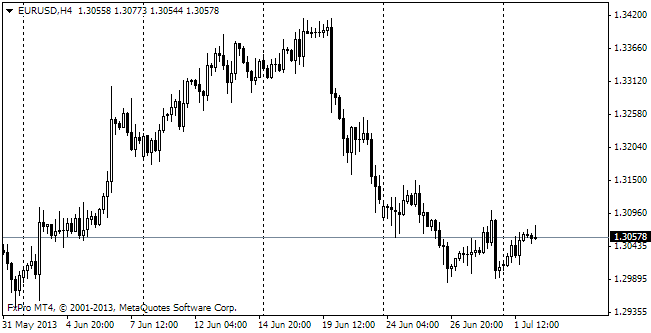

eur/usd

Единая валюта не смогла уйти ниже 1.3400 надолго. Быки пришли в себя, и под прикрытием неплохих данных из Европы покупали евро. Слабые данные производственного PMI из Франции (47.8 вместо ожидавшихся 49.6) были отодвинуты на второй план более сильными, чем ожидалось, показателями Германии (52.5 при ожидавшихся 52.3). Сферы услуг в этих странах также недотягивали и превосходили прогнозы, соответственно. В целом предварительный индекс для всей зоны евро оказался на уровне 51.5 в ноябре, что чуть лучше октябрьского значения 51.3, но минимально хуже прогнозных 51.6. Композитный индекс деловой активности еврозоны тем временем опустился к 51.5 с 51.9, подтвердив тенденцию замедления темпов роста после всплеска в августе-сентябре. Так совпало, что активность замедлялась на фоне роста единой валюты. Мы по-прежнему считаем, что в ближайшие месяцы мы увидим более слабые данные из-за удорожания единой валюты в этот период. Как следствие, это может способствовать ослаблению евро, не в последнюю очередь из-за спекуляций вокруг возможности введения отрицательной процентной ставки по депозитам на фоне понижения основной ставки. Кстати, подробности этого вчера высказывал Драги. Он оказался под натиском со стороны журналистов после вчерашней новости. Отвечая на вопросы, он указал, что в этих обсуждениях нет ничего нового, так как ЕЦБ рассматривает разные варианты, но этот шаг имеет множество негативных отзывов от членов управляющего совета. И мы знаем от каких, услышав в последние дни целый ряд критики снижения ставки от представителей Германии. А уже после Драги пара оказалась под воздействием данных из США. Численность первичных обращений за пособиями сокращается, опустившись вчера к 323 тыс., отыграв скачок октября. Численность повторных обращений колеблется с августа и остаётся ниже 3 млн. Рынок труда в США в целом неплох, что поддерживает рынки. Вчера Dow закрылся выше 16000. Это должно привлечь внимание игроков рынка и может дополнительно способствовать росту. S&P 500 также отыграл легкую коррекцию предыдущих дней. Несмотря на протоколы ФРС, ни фондовые рынки, ни форекс не верят в скорое окончание программы покупки облигаций. Как ни крути, опубликованные вчера протоколы датированы 30 октября, а выступления Йеллен и Бернанке были в начале недели и могли опираться на более новые данные.

GBP/USD

Во вчерашнем обзоре мы назвали фунт пострадавшим не за себя, и если уж евро пришёл в себя, то стерлинг оказался даже лучше. На фоне подъёма рынков, он сумел подобраться вплотную к 1.62. И, если сегодня мы увидим развитие роста на фондовых площадках, то фунт может вернуться к 1.6250, с преодолением которого пара испытывала трудности в первой и последней декаде октября. Разворот на основе двойной вершины так и не реализовался.

USD/jpy

Иену продают. Этот процесс начался несколько поздней, чем мы ожидали (ранее говорили о середине октября), но всё же пошёл. Пара usdjpy вчера преодолела 101. Как мы и ожидали, уровень в 100.50 (предшествующий локальный максимум) не стал серьёзным сопротивлением. Сейчас следующая отметка – 101.50 – в шаговой доступности. Единственным препятствием для неё, на наш взгляд, может являться только пятничная фиксация прибыли.

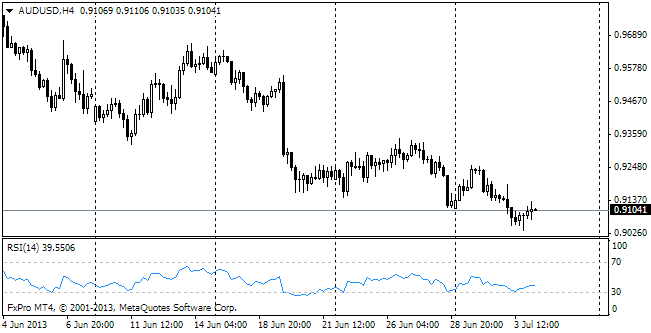

aud/USD

Гленн Стивенс не прекращает оказывать давление на вверенную ему валюту. Осси вчера получил удар после его комментариев, что РБА «открыт к валютной интервенции». Правда, при этом прозвучало, что есть сомнения в её эффективности. Курс австралийский доллар за последнее время называли завышенным не только РБА, но также и МВФ. Непростые времена для австралийской валюты.