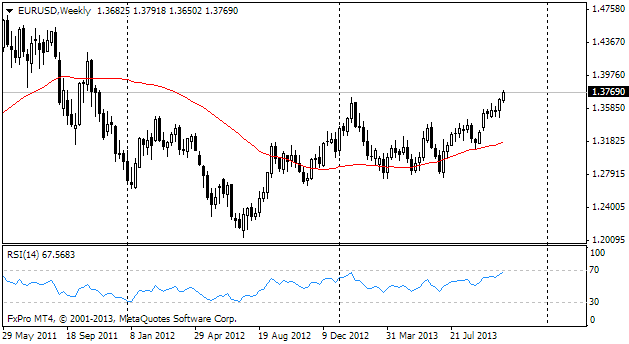

eur/usd

Попытаемся в общих чертах описать, каким представляется наступающий год для основных валютных пар. Евро провел последний квартал на высокой ноте, заметно усиливая позиции против доллара и иены. Даже против стерлинга падение не настолько выраженное, каким могло быть. А если добавить сюда также фактор снижения ставки со стороны ЕЦБ в ноябре, то и вовсе текущая сила единой валюты представляется загадочной. Мы считаем, что пара eurusd получает поддержку за счёт европейских банков, которые накапливают ликвидность на своих балансах, чтобы улучшить позиции во время стресс-тестов. Но также в этом помогает значительное улучшение индексов настроений в регионе. Да, именно настроения, а не реальные показатели экономики, сейчас воодушевляют к покупке единой валюты. На наш взгляд, текущий курс евро (около 1.37) мешает восстановлению экономики, что должно сказаться на показателях настроений. Таким образом, первые три-шесть месяцев нового года могут оказаться весьма неудачными для евро, хотя реальная экономика может набирать обороты по сравнению с тем, что показывает сейчас. Так часто бывает, что экономический цикл еврозоны отстаёт от цикла США на 6-9 месяцев. Конечно, если не вмешивается суверенный кризис. Если говорить о базовом сценарии, то бюджетные проблемы еврозоны сейчас выглядят риском на будущий год, но никак не базовым сценарием. Говоря о движениях валюты, то мы предполагаем в первые 3-5 месяцев будущего года снижение пары EURUSD в район 1.30, а затем – усиление евро в район 1.40. Основная мысль, что указанное движение не будет выходить за рамки канала, сформировавшегося по окончании финансового кризиса в США и долгового кризиса в Европе. Мы прошли время шоков, а значит, возвращаемся к более сдержанным колебаниям на рынках.

gbp/USD

Усилия властей Британии по ослаблению собственной валюты и по стимулированию экономики страны вылились в оживление экономики, правда, не в тех отраслях, на какие делалась ставка. Банку Англии и правительству не удалось добиться существенных улучшений в торговом балансе и производственных отраслях (даже в плане инвестиций). Таким образом, ребалансировки не получилось. Тем не менее, рынок жилья окреп настолько, что власти сокращают поддержку, а прирост цен уже вызван не падением стерлинга, а ростом спроса (правда, в некоторых секторах). Фунт отлично прибавил против USD в прошлые полгода, но вслед за евро, мы ожидаем его коррекции в начале 2014, после чего – рост. У стерлинга больше потенциал роста, поэтому мы ожидаем коррекции пары к 1.55, но затем новая волна роста до посткризисных максимумов – 1.67-1.6850.

USD/jpy

По японской иене мы продолжаем ориентироваться не на экономику (она достаточно слаба, чтобы оправдать стимулы), а на темп спада иены. Наше давнее наблюдение для развитых стран, что власти как внутри, как и извне толерантны к падению/росту валюты на 20-25% за год, и не хотят видеть более резких изменений. Однако такой темп никогда не поддерживался продолжительное время. Во время интервенций 2005-го года курс снижался темпом по 10% г/г. А это означает переход к более размеренному падению. То есть через год доллар может стоить ближе к 115 иенам, но тренд роста будет шире и более прерывистым, особенно во втором полугодии.

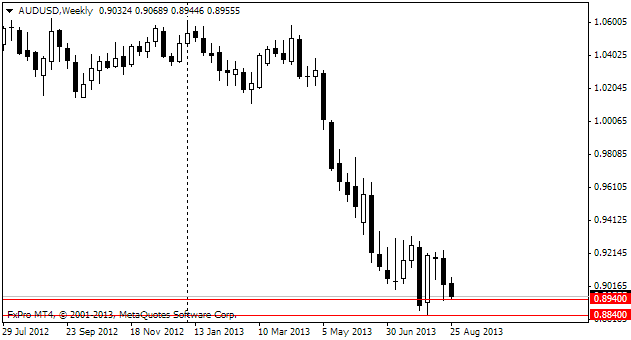

aud/USD

Осси получил достаточное количество тумаков в этом году. К сожалению, он набрал такой темп, что теперь может по инерции продолжится еще какое-то время. Глава РБА сказал недавно, что предпочёл бы видеть осси по 0.8500. Судя по всему, рынок исполнит его желание и даже немного превзойдёт. Мы ожидаем, что в первом полугодии австралийский доллар может опуститься к 0.8000, но далее уже получить поддержку и вырасти к 0.90-0.93. Далее уже австралийский центробанк может быть не таким мягким, получая свидетельства ускорения инфляции (особенно в ценах на жилье), а также итоги ребалансировки экономики от добывающего сектора.