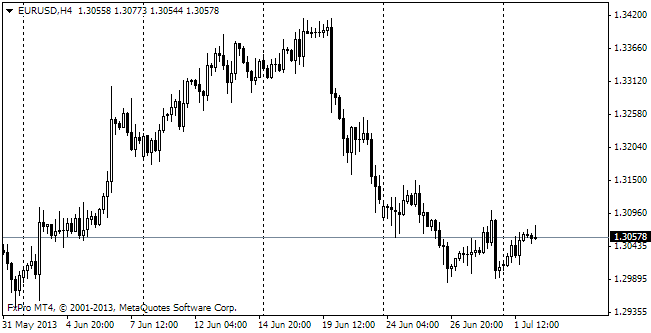

eur/usd

Хотя это и не проявилось в виде резкого движения, всё же закрытие некоторых министерств в США оказало психологическое воздействие на доллар. Он просел к началу торгов в Европе вчера, что на какое-то время приблизило eurusd к 1.3600. Удивительное дело, что при этом фондовые рынки чувствовали себя сравнительно неплохо. Значительную часть дня на них отмечалась позитивная динамика. В итоге S&P 500 закрыл гэп начала недели и на какое-то время даже вернулся к уровням, преобладавшим во второй половине прошлой недели. Словно бы обычные дела! В конце концов, эта уверенность передалась и валютным рынкам, где доллар вновь проявлял чувствительность к данным по экономике. Так, опубликованный индекс ISM в производственных отраслях вырос в сентябре к 56.2 по сравнению с 55.7 месяцем ранее и против ожидавшегося спада к 55.2. Что радует быков в преддверии отчёта по рынку труда, так это продолжение роста компоненты занятости в индексе. Показатель поднялся к 55.4 (то есть весьма уверенно на территории роста), позволяя надеяться на прибавку занятости в производственных отраслях, которые явно отстают в этом восстановлении. На контрасте опубликованные вчера данные по занятости в Германии оказались значительно слабей ожиданий. По сообщению Агентства по Труду, число безработных выросло на 25 тыс., что явно противоречило ожиданиям рынка (предполагался спад на 5 тыс.). Самые свежие данные по зоне евро (тоже опубликованные вчера) были за август, а не сентябрь, как в случае с Германией. Они показали стабилизацию безработицы на уровне 12.0%, хотя по крупным странам (Германия, Италия) мы вновь видим динамику роста. Если рынок не продаёт евро на этих новостях, то лишь потому что полностью сконцентрирован на том, как идут дела в США. Так как нет надежд, что политики США договорятся в ближайшие дни, основные риски волатильности несёт в себе публикующийся сегодня отчёт по рынку труда от ADP. Предполагается рост на 177 тыс., примерно, как и месяцем ранее. Это достаточно хорошо в сравнении с Европой, но достаточно плохо, чтобы не возникало мыслей о сворачивании от ФРС в конце этого месяца.

gbp/USD

Статистика из Британии не смогла долго поддерживать высокий темп улучшений, который сама же и задала ранее. Вышедший вчера производственный PMI оказался на уровне 56.7, что ниже предшествующего значения в 57.1. Удивительно, но консенсус-прогноз был 57.5. Возможно, что снижение темпов роста показателей Британии станет очередным сигналом близости завершения ралли фунта. Сегодня выходят данные по активности в строительной отрасли, от которой также ждут роста к новым вершинам. Разочарование может отбросить стерлинг с текущих 1.6170. Менее чем за сутки пара потеряла уже около фигуры (максимум был на 1.6259).

USD/jpy

Пару выкупают на падении ниже 97.80, хотя ещё находится достаточное количество продавцов, что не позволяет доллару расти против иены. Торги по иене проходят нервно и без определённой идеи. Это ни торговля в канале, и явно не тренд. Аналогичная ситуация по другим парам с иеной. Так что советуем пока держаться в стороне от японской валюты. Из статистики можно отметить, что усилия БЯ по наращиванию денежной базы хорошо видны, годовой темп прироста ускорился в сентябре уже до 46.1%. Цель – 100% г/г к апрелю.

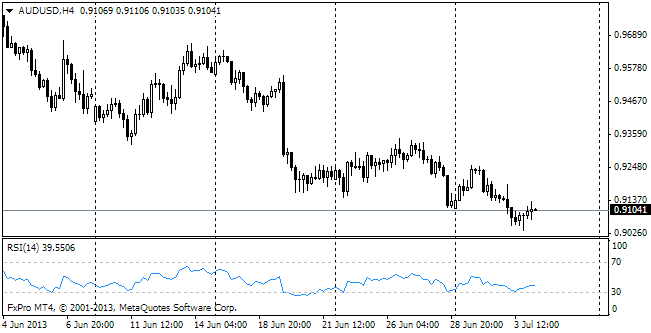

aud/USD

Неприятный сюрприз от статистики из Австралии. Торговый баланс в августе закрылся с дефицитом в 820 млн. против ожидавшихся 450 млн. Ожидания, что рост импорта Китая улучшит показатели Австралии пока не оправдываются из-за существенного роста импорта. Кроме того, прошлые данные были серьезно пересмотрены в сторону ухудшения (увеличив дефицит примерно на 500 млн. ежемесячно за прошедшие два года). Плохо, но не смертельно, всё равно осси пользуется спросом среди тех, кто пытается диверсифицировать свой портфель.