EURUSD

Пара неохотно движется вниз, в основном подавляемая повышением спроса на рисковые активы и нарастающих ожиданиях дальнейших стимулов от ЕЦБ. Информация по ценам вновь вызывает разочарование. Вышедшие данные по PPI за январь показали падение индекса сразу на 1.0% после снижения на 0.8% месяцем ранее. К уровням 12-месячной давности снижение составляет 2.9%, всё ещё не позволяя надеяться на разворот к росту в ближайшие месяцы. Тем не менее, вовсе не эта новость является движущей для рынков. Всеобщее внимание привлекала статистика по занятости в частном секторе в США от ADP. Опубликованные только что февральские данные отметили увеличение числа рабочих мест на 214 тыс. при ожидавшихся 185 тысячах. Эти более сильные данные также подстёгивают оптимизм в отношении пятничной официальной статистики. Нетрудно согласиться с аналитиками Deutsche. В своём комментарии они отметили, что если ФРС будет смотреть только последние на внутренние показатели, то ей следует повысить ставку в марте.

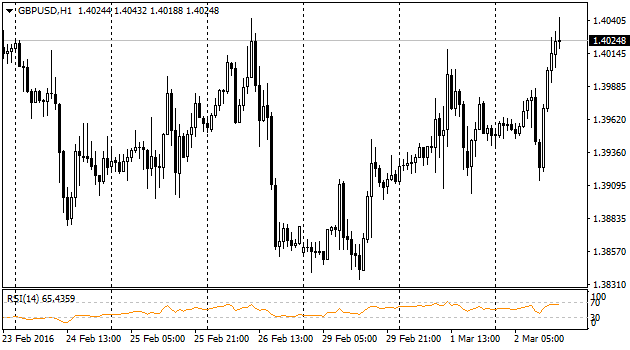

Вновь фунт движется против макроэкономических новостей. Среди опубликованных сегодня показателей первое место занимает обычный середнячок – PMI строительного сектора. Данные недотянули до ожиданий, опустив индекс к 54.2 против ожидавшегося ускорения с 55.0 до 55.5. Тем не менее, вскоре кабель развернулся. Внутридневные минимумы примерно соответствуют вчерашним – около 1.39, однако максимумы (1.4040) уже соответствуют максимальным значениям прошлой пятницы. Кажется, что трейдеры по стерлингу устали от плохих новостей по Brexit.

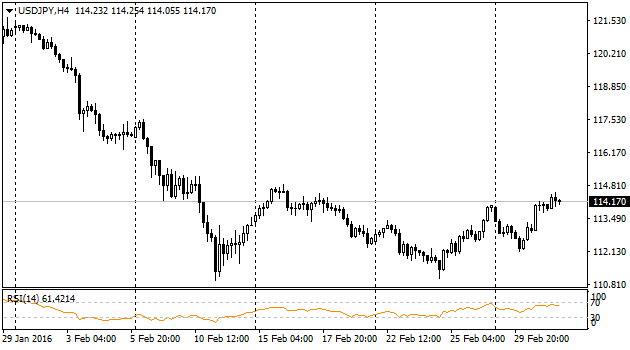

Восстановление спроса на рисковые активы помогло паре развить наступление и достичь 114. В какой-то момент быки даже попробовали вскарабкаться выше 114.50. Видимо, пока настроения участников рынка не настолько оптимистичны, чтобы породить решительное ралли. Тем более, что ралли на фондовых площадках приостановилось в последние часы. Глава Банка Японии Курода сегодня вновь высказывался в отношении инфляции. Он заметил, что нулевая инфляция в стране объясняется падением цен на нефть. Косвенно это следует расценивать как кивок на влияние внешних факторов на инфляцию, поэтому борьба с ними должна проходить не столь активно. Проще говоря, Курода вряд ли будет спешить со смягчением денежно-кредитной политики, тем более после тычка пальцем в его сторону в ходе встречи министров финансов и глав ЦБ G20. Такой настрой вряд ли будет подпитывать дальнейшее ралли USDJPY, а некоторые инвест-банки уже провозгласили окончание периода ослабления иены.

AUDUSD

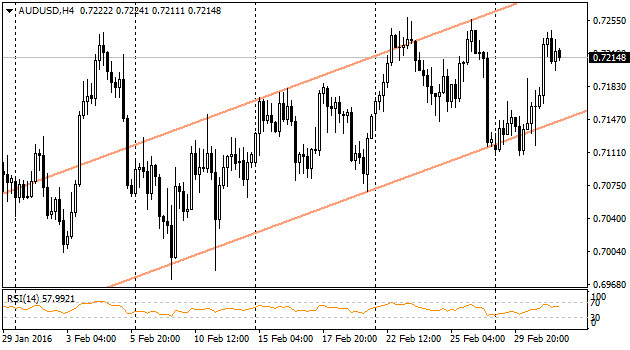

Австралийская экономика продемонстрировала более сильный рост, чем оценивалось ранее, и чем в среднем ожидали опрошенные аналитики рынка. Согласно опубликованным данным, прирост экономики в III квартале был 1.1% (ранее оценивался в 0.9%), а в IV – ещё 0.6%, в то время как ожидалось увеличение на 0.5%. Прирост экономики к IV кварталу 2014 года составил 3.0%, что является наиболее сильным увеличением за последние семь кварталов. Этих данных оказалось достаточно, чтобы пара AUDUSD продолжила свой отскок от поддержки восходящего канала и достигла 0.72. На большее пока быков по австралийской валюте не хватило, оставив не тронутыми максимумы прошлой недели, когда пара поднималась к 0.7250. На завтра в повестке дня среди экономических индикаторов стоит обратить внимание на показатели внешней торговли. Как и ВВП, эти данные довольно пристально отслеживаются участниками рынка и могут повлиять на котировки осси.