Приближение к заседанию FOMC не исключает внимания к другим макроэкономическим показателям, хотя и делает реакцию на них чуть менее выраженной. Сегодня выйдут данные по потребительским ценам в США. От них игроки ждут сохранения уровня CPI в сравнении с прошлым месяцем, но ускорение роста с 0.2% до 0.5% г/г за счёт снижения в ноябре прошлого года на 0.3% месячного показателя. Стержневой индекс, как ожидается, ускорится до годового темпа в 2.0%. Это весьма хороший темп для стержневого показателя. ФРС в своей политике ориентируется на базовый индекс личных потребительских расходов, компоненты которого во многом совпадают с динамикой базового CPI. Возвращение к 2.0% должно стать поворотным моментом в политике. ФРС открыто говорит о двойном мандате – занятость и инфляция. А сейчас выходит, что оба они достигнуты. Уровень безработицы соответствует определению «полной занятости», а базовая инфляция находится на целевых 2% в год. Со стороны экономистов вновь множество призывов не делать этого. Впрочем, в книге Гринспена, который был у руля ФРС дольше, чем кто-либо другой, упоминается, что со стороны политиков всегда и при любых обстоятельствах присутствует желание видеть чуть более низкие процентные ставки и чуть больше контролировать экономику, чем это считает оправданным ФРС. Ближе к концу своего пребывания у руля, Гринспена обвиняли в слишком тесном сотрудничестве с политиками Белого Дома, но также параллельно заявлялось что «ФРС держала ставки слишком низкими слишком долгое время». Вероятно, между этими наблюдениями существует тесная связь. Тем не менее, давление всё того же рода сохраняется. Йеллен давно в ФРС, поэтому наверняка умеет противостоять подобному давлению. Из других новостей сегодня стоит отметить весьма неплохие данные германского ZEW. Индекс вырос с 10.4 до 16.1, превысив ожидавшееся значение 15.2. Оценка текущей ситуации вместо ожидаемого ухудшения с 54.4 до 54.2 выправилась до 55.0. Индекс для всей зоны евро тоже вырос (с 28.3 до 33.9), но несколько не оправдал ожиданий (34.4).

Опубликованные сегодня немногим ранее данные по инфляции в Британии лишь на первый взгляд являются ястребиными. Положительная реакция британской валюты сразу после релиза основывалась на сохранении потребительских цен неизменными в ноябре при ожиданиях их падения на 0.1%. При этом, в соответствии с ожиданиями годовая инфляция вышла из отрицательной территории в -0.1% на положительную, прибавляя те же самые 0.1% г/г. Розничные цены, этот некогда основной показатель инфляции в стране, также в целом превысил прогнозные оценки. Он прибавил 0.1% после нуля месяцем ранее и ожиданиях сохранения этого уровня. Годовой темп роста цен ускорился с 0.7% до 1.1%, хотя ожидалось увеличение всего лишь до 0.9%. Ускорению годовых темпов роста помог эффект низкой базы, так как годом ранее CPI потерял 0.3%, а RPI – 0.2%. Правда, полностью нельзя списывать со счетов и помесячного увеличения цен. Это признак здоровья экономики, так как является свидетельством восстановления потребительской активности и формирования в связи с этим давления на цены. Однако не всё так радужно, на наш взгляд. Цены производителей в ноябре упали довольно резко и в своём коллапсе существенно опередили ожидания. Закупочные цены производителей рухнули сразу на 1.6%. Это вновь развернуло к снижению годовую динамику показателя, несмотря на известную нам «низкую базу», которая обещала оказать поддержку годовым показателям цен. Это лучше, чем пиковые -14.6% г/г в августе, но ненамного. Суммарно, год к году снижение индекса закупочных цен производителей наблюдается с ноября 2013, то есть Британия имеет уже два года выраженной дефляции цен производителей. Тот факт, что показатель резко упал в ответ на падение цен на сырьё отражает более решительный настрой продавцов снижать цены. Если, например, год назад, у кого-то ещё были сомнения в продолжительности и глубине спада сырья, то теперь подобных иллюзий нет. В связи с этим, подстройка к ценам сырья идёт гораздо быстрее. Вы можете сказать, что закупочные цены производителей должны пройти ещё длинный путь до потребителя. Да, это так, но на следующем этапе – отпускные цены производителей, тоже сохраняют отрицательную динамику. В ноябре цены упали на 0.2%, развернув замедление октября с 1.4% до 1.5%. Здесь отрицательная годовая динамика наблюдается не два года, а «всего лишь» полтора – с июля 2014. К тому же, снижение индекса не так сильно, как в случае с закупкой. Сказывается рост расходов на рабочую силу и вероятное желание восстановить маржу после многих лет её сокращения вследствие подавленной экономической активности. Впервые с 2009-го годовая динамика базового (избавленного от волатильных компонент) показателя ушла в минус, показав -0.1% г/г в ноябре. Это вновь позволяет говорить, что нисходящее давление на цены способно сохраниться в ближайшие месяцы, вновь позволяя Банку Англии не спешить с нормализацией денежно-кредитной политики. Теперь дело за данными из США, где также сегодня выходит статистика потребительских цен. На рынке уверены, что сильные данные окончательно избавят их от сомнений в отношении ФРС. Как правило, полной уверенности, никогда не бывает, поэтому советуем отнестись к статистике, как к обычному релизу, ожидая значимых движений только в случае существенных отклонений от ожиданий.

Пару USDJPY быстро выкупают на спадах ниже 120.50. Мнения о том, как будет вести себя пара после решения FOMC в среду отличаются кардинальным образом. Лагерь быков настроен увидеть рост в связи с повышенным спросом на американскую валюту. Главная причина этого спроса – более высокая доходность в США в сравнении с Японией. Лагерь медведей, напротив, говорит, что процентные ставки не будут расходиться далее, а давление на рисковые активы сформирует повышенный спрос на защитные иены. Оба лагеря являются в равной степени влиятельными, в связи с чем торги с понедельника ушли в глухой диапазон между 120.50 и 121.20. В настоящий момент торговля ведётся у верхней границы этого диапазона, поэтому с большей долей вероятности краткосрочно можно рассматривать откат в качестве основной версии развития событий. Более осторожным, тем не менее, советуем получить подтверждение в виде взятия поддержки в 120 или закрытия одного из временных интервалов снижением с локальных максимумов.

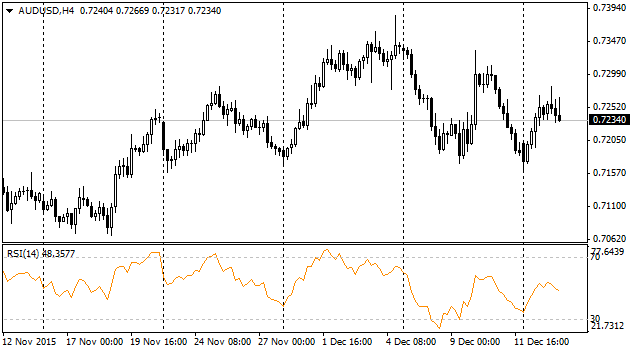

AUDUSD

Австралийский доллар вчера в течение дня продолжал набирать в весе против своей американской тёзки. Однако выше 0.73 без особых новостей уйти не удалось. К тому же по Австралии вышел протокол заседания РБА 1-го декабря. В комментариях РБА повторил свою позицию готовности смягчать денежно-кредитную политику. Банк говорит, что инфляционные тенденции сохраняют пространство для снижения ставки. К тому же, РБА один из немногих ЦБ развитых стран, до сих пор имеет возможность снижать ставку, оставляя её положительной. В то же время, в РБА отметили, что текущую ставку в 2% обосновывают неплохие макроэкономические данные, которые поступают последнее время из Австралии. Например, данные по ВВП, которые вышли после решения РБА, но скорей всего в общих чертах были известны Банку отметили рост экономики на 0.9% и ускорение годового темпа до 2.5%. Не очень похоже на страдающую от прокола сырьевого пузыря страну, подвязанную на экспорт в Китай? Подобным образом можно отозваться и о занятости – она неплохо прибавляет последние месяцы. Тем не менее, не только макроэкономика управляет австралийской валютой. Сохраняются также и традиционные рыночные корреляции. Одна из таких связь осси с золотом. Сегодня золото падало ниже 1060 в какой-то момент, что в условиях новостного вакуума сформировало спрос на продажу австралийских активов. Более того, сейчас крепнут ожидания, что этот драгоценный металл будет жертвой нормализации денежно-кредитной политики в США, то есть существенно потеряет в ближайшие месяцы, погрузившись ниже 1000 долларов за унцию. Мы ещё в начале года говорили, что золото может оставаться под давлением вплоть до достижения 900 за унцию. Похоже, всё к этому идёт.