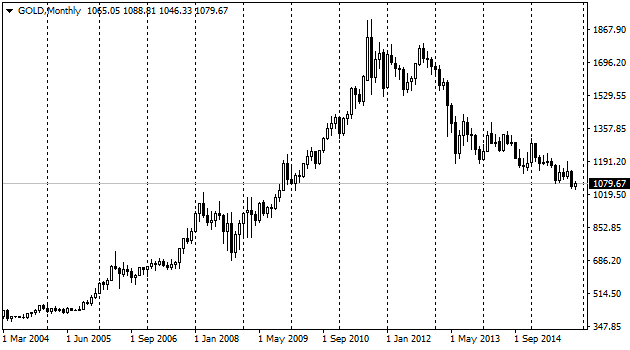

На прошлой неделе золото обновило минимумы этого года и опустилось к минимальным значениям с февраля 2010-го. Основным драйвером снижения послужил общий негативный тон сырьевых площадок. К тому же, на фоне замедления Китая всё больше инвесторов делают ставку на сокращение темпов потребления Поднебесной этого жёлтого металла. Добавьте к этому сокращение спроса на жёлтый металл как на инвестиционный актив со стороны ETF, и вы получите на первый взгляд неприглядную картину. Кажется, что спрос на золото никогда не вернётся по мере того как Китай и Индия будут взрослеть и демонстрировать всё менее решительный и всё более неровный рост. Однако это не до конца так. Продавая золото сейчас, нам всё же нужно быть готовым покупать его через какое-то время. Какое? Это зависит не от технических, а от фундаментальных факторов. Мы основываемся на поведении управляющих резервами центральных банков. Второй год ЦБ разных стран совершают чистые покупки золота на свои балансы, хотя это в целом не ломает общей нисходящей тенденции. Дело в том, что они делают это очень осторожно. Точно также они продавали золото в 2000-х, не мешая общей повышательной тенденции. Главная причина, по которой тогда ЦБ продавали, а сейчас покупают, состоит в ожидаемом тренде инфляции.

Представьте, что вы управляете огромным балансом, и просто не в состоянии сразу совершить полностью всю сделку. Или, что ваш капитал постоянно пополняется на сравнительно небольшую сумму, но регулярно, в итоге в вашем распоряжении довольно значительные средства. В этих условиях вы, вероятно, будете пытаться надолго просчитать все шаги, обозначив себе длительный путь. Каким же будет ваш ответ на вопрос: что будет в итоге после массированного запуска QE многими центральными банками и политикой нулевых процентных ставок по всему миру? Ответ прост – мир будет наводнён деньгами, которые на признаках нормализации политики, которую в декабре начали США, будут циркулировать уже не с кризисной скоростью, а с близкой к пиковой. Короче говоря, маховик инфляции вскоре наберёт свои обороты. Уже сейчас мы видим, что уровень безработицы в США, Британии, Германии и Японии не позволяет говорить о кризисно высокой безработице и что там можно отметить давление на зарплаты, приходящее от недостатка дешёвой рабочей силы. Работодатели уже начинают борьбу за кадры. Конечно, прямо сейчас Китай со своим стремлением удешевить юань, а также обвал цен на нефть и сырьё распространяет дефляцию по всему миру. Однако легко проверить на истории, что подобные снижения не длились более двух лет подряд. Не пройдёт и полгода, как нефть нащупает дно, тогда эффект низкой базы резко поднимет инфляцию. Тогда инфляционное давление со стороны зарплат явно проступит в отчётах и начнёт подстёгивать общий уровень цен. Тогда-то золото вновь будет способно засиять. К тому же, Индия продолжает наращивать его покупки благодаря уверенному росту экономике. Той в этом году и, вероятно, в следующем поможет ослабление цен на энергию, которая в больших объёмах импортируется. Ещё один интересный момент. Ослабление цен на энергию также позволило индийскому правительству произвести незаметные сокращения субсидий в данном сегменте. Бензин подешевел, поэтому не обходится рядовым индусам дороже. Однако как только он стабилизируется или развернётся к росту, станет заметно, что джинн инфляции выпущен из бутылки. Тогда золото станет очень интересной защитой в мире мягких валют и решительно стимулирующих центробанков. Тем не менее, в ближайшее время падение нефти всё ещё позволяет ценам на золото потихоньку сползать вниз. В этих условиях гораздо больше шансов, что золото провалится ниже 1000 за унцию (к 900, как прогнозировали ранее в этом году), чем развернётся вблизи текущих уровней.