Пара коснулась вчера 1.14, после чего часть игроков предпочли зафиксировать прибыль. Однако уже сегодня быки вновь предпринимают попытки забраться выше этого уровня. Такая активность рыночных игроков довольно непривычна. Зачастую перед публикацией данных по рынку труда в США рынки почти полностью замирают, концентрируя свои силы на этих данных, а потом обрушивая весь свой удар в направлении выбранного тренда. Однако последние месяцы статистика численности занятых в экономике США теряет своё влияние, не провоцируя очень уж резких скачков на валютном или фондовом рынках. Причины лежат вовсе не в обесценении этой статистики, а в том, что она ведёт себя довольно ровно в последние месяцы – работодатели набирают штат примерно по 230 тыс. в месяц. Такую цифру можно получить, усредняя данные за последние 3, 6 или 9 месяцев. За последние 12 средним значением является 223 тыс. за счёт провального (85 тыс.) марта 2015-го. Помимо стабильности данных, игроки также теряют интерес к основной цифре вслед за ФРС. Американский ЦБ всё больше внимания уделяет трендам в заработной плате. Ускорение роста этого показателя хотя и не будет рассматриваться трейдерами в первую очередь, всё же способно склонить чашу весов рынков в ту или иную сторону, как это неоднократно случалось в предыдущие месяцы. В настоящий момент годовой темп роста зарплат составляет 2.2%. Это весьма неплохо, если учитывать, что годовой темп инфляции в феврале составлял 1.0%. Однако наблюдатели рынка пытаются оценить, когда же рост зарплат будет являться отражением борьбы за сокращающиеся трудовые ресурсы. Пока этого не происходит, несмотря на достижение уровнем безработицы уровней «полной занятости», то есть ниже 5.0%. Главный виновник этого – обвал доли экономически активного населения до 40-летних минимумов. По итогам кризиса оказалось слишком много тех, кто оставил свои попытки найти работу, и только во втором полугодии 2015-го эта тенденция обозначила признаки разворота. Рост доли экономически активного населения при неизменном уровне безработицы является без сомнений хорошим сигналом для экономики, хотя может и не иметь того моментального эффекта на биржевые котировки, как если бы при неизменной доли экономически активного населения упал уровень безработицы.

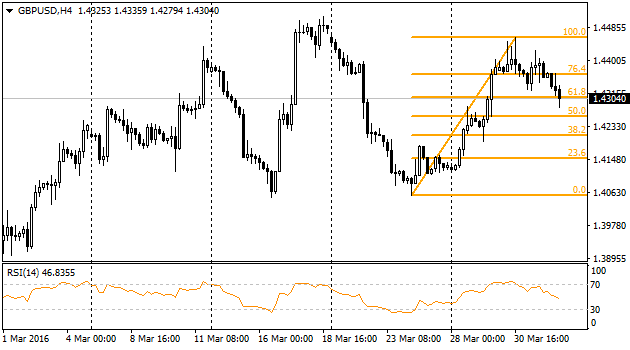

В отличие от единой валюты, стерлинг чувствует себя не так хорошо, теряя завоевания предыдущих дней. К настоящему моменту котировки GBPUSD опустились в область 1.43. Быки явно выбились из сил. К тому же сегодня медведей воодушевляет сравнительно слабый производственный PMI. Его мартовское значение составило 51.0, хотя ожидался рост с 50.8 до 51.4. Краткосрочно всплеск фунта с 24 марта по 30 марта уже отыгран обратно на 38.2%, но не похоже, что снижение на этом остановится.

Японский рынок получил сегодня серьёзный удар, в то время как пара USDJPY сравнительно скромно отреагировала. Главным драйвером азиатской сессии оказались весьма слабые результаты квартального отчёта Tankan. Индекс активности крупных производителей упал с 12 до 6, что является минимумом за 11 кварталов. Непроизводственный индикатор тоже упал, хотя и не так внушительно – с 25 до 22 – минимума за 5 кварталов.

Несмотря на откат со второй декады марта, золото закрыло квартал ростом сразу на 16.5%. Это лучший квартальный прирост за 30 лет. Треть этого движения объясняется ослаблением индекса доллара, а остальное – ростом страхов на рынках и разворотом сырьевых котировок. Март традиционно открывает полугодовой период слабости золота, так что далее нужно с осторожностью делать ставку на рост цены этого драгоценного металла – наверняка найдутся более прибыльные инструменты.