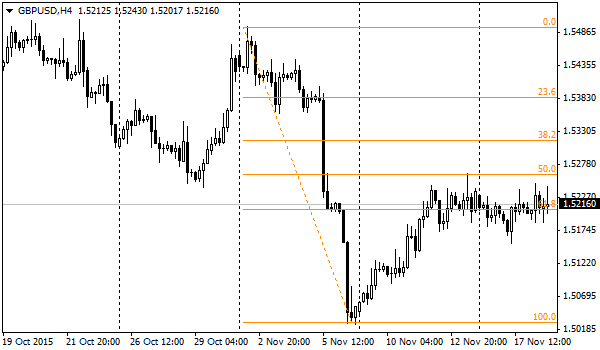

Две недели назад британская валюта падала к доллару, потеряв 4.7 фигуры. Неделю назад была коррекция в паре, за счёт которой было отыграно 2 фигуры, что соответствует коррекции по Фибоначчи на 61.8%, а на этой неделе рынок замер в отсутствие сигналов того, куда ему далее следует направиться. Публикация статистики по инфляции во вторник не сильно помогла определиться, показав весьма разнонаправленные результаты. Так, общий индекс потребительских цен вырос в соответствии с ожиданиями на 0.1% за октябрь, а годовая инфляция осталась на уровне -0.1%. Базовый CPI, куда не входит динамика цен на продукты питания и энергию, в то же время, оказался чуть лучше ожиданий, ускорившись до 1.1% г/г, в то время как ожидалась стагнация на уровне 1.0%. Это позволяет скорректировать в сторону большего оптимизма ожидания по ценам. Отпускные цены производителей не изменились в октябре против ожиданий снижения на 0.1%. Падение к прошлому году замедлилось с -1.8% до -1.3%, чуть лучше ожиданий. Цены на дома также растут быстрее ожиданий, ускорившись до годового темпа в 6.1%. Это первое значение лучше ожиданий с марта этого года. В целом, как и по США, отмечается возвращение к здоровым темпам инфляции. Однако, у Банка Англии нет схожей уверенности необходимости скорого повышения ставок. В значительной степени они опираются на весьма вялые прогнозы по инфляции. В своём недавнем квартальном отчёте Банк указал, что не ожидает достижения цели в 2% в ближайшие два года. Это соответствует рыночным ожиданиям и позволяет не торопиться с ужесточением политики. Впрочем, Банку Англии это можно и не делать пока. Доходности облигаций в существенной степени копируют тренды аналогичных бумаг в США, так что на долговых рынках Британии уже сейчас замечается повышение ставок. Если этот процесс пойдёт шире, то более высокие ставки могут распространиться и на потребительское кредитование. В прошлом году очень заметно и менее заметно в этом наблюдалась тенденция отхода от переменных ставок и стремление получить твёрдую ставку, что в перспективе нескольких лет обещало стать более выгодной стратегией на фоне ожиданий более жёсткого курса денежно-кредитной политики.

Очередное заседание Банка Японии вновь заставляет с особой осторожностью следить за курсом иены, чтобы не упустить начало движения на неожиданном расширении стимулов от БЯ. В начале недели были опубликованы данные по ВВП, из которых стало ясно, что страна скатилась в очередную рецессию, потеряв 0.2% второй квартал подряд. Положительным моментом является неплохая динамика расходов домохозяйств. Однако для страны Восходящего Солнца немаловажную роль играет поведение компаний. Пока они очень осторожны в своих расходах. Так что слабые данные третьего квартала вновь оживили возможность расширения стимулов. Пара USDJPY вернулась на уровень максимумов конца августа и торгуется выше 123.40, что весьма недалеко от августовских максимумов на 125.30.

AUDUSD

Впечатляющий рост занятости в октябре, о котором стало известно на прошлой неделе, поддержал осси на какое-то время. Однако этого мало за счёт существования дивергенции денежно-кредитной политики между ФРС и РБА, а также на фоне возобновившегося падения цен на металлы. Всё это давит на курс AUDUSD, не позволяя ему закрепиться выше 0.7100. В двух фигурах, на уровне 0.6900, лежит уровень минимумов с 2009, куда пара способна уйти уже в ближайшее время.