EURUSD

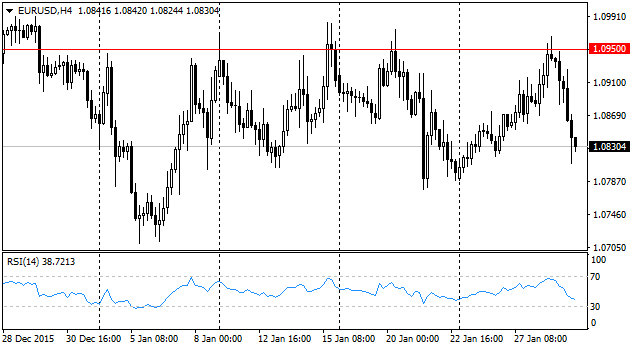

Пара оказалась под давлением вчера, потеряв около полутора фигур с максимумов в конце дня в четверг. Отчасти в давлении на евро повинен Банк Японии. Он спровоцировал подъём фондовых площадок и усиление спроса на риски, что в конечном итоге позволило развернуть тот тренд, который формировался в связи с распродажей на сырьевых площадках и фондовых биржах Европы и Азии. К концу дня также у участников рынка стала проявляться уверенность, что ФРС будет действовать ещё осторожней после снижения ставки Банком Японии. У нас есть большие сомнения в закономерности такой связи. Скорее наоборот – мягкость комментария fomc привела к тому, что ради сохранения дифференциала процентных ставок в перспективе нескольких месяцев, Банк Японии пошёл на своё снижение ставки, которое до этого не рассматривал. Про БЯ подробнее ниже, а сейчас рассмотрим вышедшую в пятницу макроэкономическую статистику, которой было достаточно.

Предварительная оценка индекса потребительских цен показала возвращение в соответствии с ожиданиями инфляции на уровень 0.4% г/г, что стало самым высоким значением с октября 2014-го. Стержневая инфляция даже несколько опередила прогноз, ускорившись до 1.0% против ожидавшихся 0.9%. Правда, это вовсе не означает отсутствие давления на цены в ближайшие месяцы, когда будет проявляться эффект от недавнего спада цен на энергию. Не сумела порадовать динамика потребительской активности в Германии. Неожиданно продажи упали на 0.2%, в то время как предполагался их рост на 0.3%. Кредитование частного сектора сохранило годовой темп прироста в 1.4%, хотя аналитики уже надеялись увидеть 1.5%. Темп прироста денежной массы сократился до 4.7%, торможение второй месяц подряд с уровня 5.2% в октябре. Далее участники рынка переключились уже на статистику из США.

Первая оценка ВВП за IV квартал не дотянула до скромных прогнозов, показав аннуализированный темп роста в 0.7% против ожидавшихся 0.8%. Годовой прирост ВВП оценивается как 1.8% после 2.1% кварталом ранее. Потребительские расходы прибавляют неплохо – 2.2% в сравнении с ожиданиями роста на 1.8%. Однако ценовой индекс существенно не дотягивает до прогнозов, прибавляя 0.8%, замедлившись с 2.1% во втором квартале и 1.3% в третьем. В красной зоне также оказалась оценка внешней торговли товарами. Дефицит вырос до 61.5 млрд. против 60.3 месяцем ранее. Это низкие значения, хотя и не катастрофически отличаются от среднего значения за 2015 год (61.35) и последние два (61.00).

Британский фунт был наказан медведями за попытку забраться выше 1.44 в пятницу. С начала европейских торгов кабель попал под обширное давление, которое отбросило его сразу на 2.5 фигуры вниз. Этим ударом медведи явно хотели сломить бычье поглощение, нарисованное днём ранее, и подтвердить медвежье поглощение среды. На недельных таймфреймах тоже шла борьба за то, чтобы минимальный прирост неделей ранее не был поддержан в последнюю неделю января. Медведи победили. Неделя закрыта на 1.4244 против открытия предыдущей недели на 1.4246, то есть недавнее восхождение вновь представляется как отскок с целью фиксации прибыли. На ещё более крупных интервалах – месяц – произошло закрытие на самом низком уровне с 2002-го, что также является довольно медвежьим сигналом для пары. В то же время за всей этой технической игрой, мы остаёмся при сомнениях в возможности пары сохранять такой понижательный импульс и предлагаем задумываться о поиске точки входа на покупку на длительную перспективу.

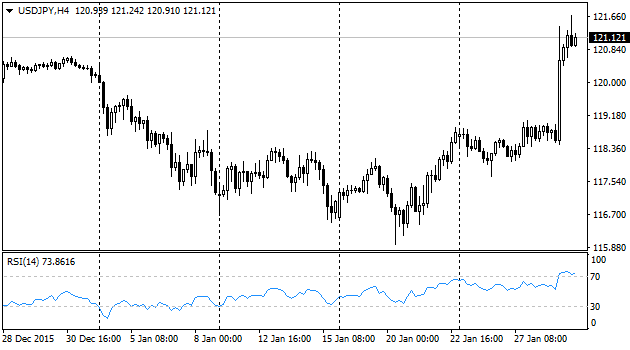

И всё-таки центральный банк Японии имел чем удивить рынки в пятницу. БЯ неожиданно снизил процентную ставку до -0.1%, впервые уведя её на отрицательную территорию. При этом размер программы количественного и качественного смягчения был оставлен прежним. Отныне Банк пообещал проводить денежно-кредитную политику в трёх измерениях, влияя на объём и состав программы смягчения и процентные ставки.

Публика, в частности в Давосе, неоднократно пыталась выяснить, нет ли у Банка Японии настроя на переход к отрицательным процентным ставкам. Особенно после прошлого года, когда сразу несколько европейских центральных банков ввели такие у себя, и небеса не рухнули на землю – финансовая система продолжила работать, вопреки предупреждениям консерваторов, что плата, а не премия за хранение денег приведёт к быстрым и разрушительным последствиям, направив вспять все денежные потоки.

В этом плане всё оказалось без сюрпризов, отрицательные ставки оказывали влияние в соответствии с масштабом их изменения, так как небольшие сокращения лишь в моменте ослабили единую валюту и не породили порочной спирали на снижение, аналогично как и франк не перешёл к однозначному тренду на снижение. Проще говоря, валюта реагирует ровно так же, как если бы это было неожиданное снижение ставки с 1% до 0.75%, так как для валюты имеет значение в первую очередь дифференциал процентных ставок.

При этом нельзя сказать, что аналитики рынка не указывали на необходимость смягчения политики, просто их ожидания разбились о туманные комментарии Куроды на прошлой неделе. Его выступления перед парламентом, потом на встрече с руководителями региональных отделений ЦБ и далее в Давосе, указывали на готовность действовать в случае необходимости, но при этом заставляли верить в отдалённость этих шагов.

Так, 21-го января Курода говорил о том, что ещё не рассматривал возможность введения отрицательных процентных ставок, и что этот шаг имеет как свои плюсы, так и минусы. Кроме того, он несколько удивлял своим комментарием о возможности достижения целевого уровня инфляции уже в 2016-м финансовом году (оканчивается в марте 2017-го) и говорил о позитивной внутренней инфляционной динамике. Видимо, по возвращению к работе в штаб-квартиру, он получил несколько неожиданных ответов на свои вопросы. В комментарии к решению Банк Японии отсрочил дату достижения целевого уровня инфляции на второе полугодие 2017-2018-го финансового года.

Кроме того, была озвучена готовность и далее снижать процентную ставку в случае необходимости. Также, вероятно, регулятора заставила действовать немедленно публикация довольно слабых макроэкономических показателей на этой неделе. Падение импорта на 18% г/г в декабре можно списать на снижение цены энергии и металлов, но сложно говорить об успехах в экономике при падении экспорта на 8% г/г. Розничная торговля продолжает сокращаться, а иена – растёт к уровням годом ранее. Промышленное производство за декабрь потеряло 1.4%, снижаясь к прошлому году на 1.6%. Январские данные по потребительским ценам в Токио отразили снижение на 0.3% к уровню прошлого года. Месяцем ранее это всё ещё была положительная территория, хотя и со скромными +0.1% г/г. Всё это признаки необходимости дальнейшего поддержания экономического роста и возможности для стимулирования инфляции.

Нельзя исключать также, что форум в Давосе сопровождался обменом мнениями с представителями ЕЦБ и ФРС, от которых мы позже услышали довольно миролюбивые комментарии в отношении дальнейшей политики.

В результате японская иена оказалась под заслуженным ударом, который оказался усилен эффектом неожиданности. В первые пять минут пара USDJPY подскочила на 2.5% до 121.40, хотя до этого торговалась у 118.50. Последующий откат, тем не менее, не развернул общий тренд – иена вновь оказалась под давлением, так как игроки продолжали постепенно пересматривать свои позиции. Можно ожидать, что в ближайшие дни давление на японскую валюту сохранится, правда не стоит ожидать такого же эффекта, как после неожиданного расширения QE в конце 2014-го. Тогда пара пережила безоткатное ралли в 12 фигур в последующий месяц. Осторожный подход позволяет надеяться на возможность приближения и небольшого обновления максимумов конца мая, то есть чуть выше уровня 125 по USDJPY.

AUDUSD

Австралийский осси наслаждается восстановлением спроса на рисковые активы, что также поддерживает цены на металлы. В четверг паре AUDUSD удалось попробовать забраться выше 0.71, но за этим тут же последовал откат, а в пятницу быкам уже удалось достичь более решительного взятия этой отметки, правда, вновь ненадолго. Неделя и месяц закрыты ниже этого уровня, что может сдерживать быков от дальнейших покупок. Причём, месяц закрыт со снижением и в непосредственной близости от минимумов закрытия прошлого года (в сентябре), а заодно и шести лет.

На следующей неделе во вторник РБА проведёт очередную встречу по вопросам монетарной политики, в ходе которой, вероятно, будет опираться, в том числе, на свежие данные по инфляции, публиковавшиеся на этой неделе. Потребительская инфляция превысила ожидания и в целом отражает довольно позитивный фон. Это позволит ЦБ не спешить со стимулированием экономики.

Во многом наличие годового темпа роста цен в 1.7% обязано ослаблению австралийской валюты. За предшествующие полтора года она потеряла к американскому доллару более четверти своей стоимости, а со своего пика в середине 2011-го – около 36%. Эта коррекция валюты вслед за ценами на сырьё несколько облегчило задачу ЦБ, который имел возможность не пускаться в эксперименты с отрицательными ставками и программой количественного смягчения.

В то же время, стоимость экспорта продолжает падать, сохраняя негативный фон для экономики. Опубликованные в среду данные показали падение экспортных цен за квартал сразу на 5.4%. Последние семь кварталов этот индекс в лучшем случае не растёт, а потери с последнего пика составляют 20%. С пика 2011-го потери составляют 26%. Как видим, существует тесная корреляция с динамикой австралийской валюты, правда, последняя снижается к доллару заметно масштабней. Не без помощи от силы самой американской валюты.

Австралийский индекс цен производителей, опубликованный в пятницу, хотя и недотянул до ожиданий, ускорил годовой темп роста до 1.9% с 1.7% кварталом ранее. За квартал цены выросли на 0.3% после увеличения на 0.9% ранее. Обесценение австралийской валюты помогает сохранить положительную динамику и тут. С середины 2011-го падение к предыдущему кварталу отмечалось лишь дважды, и было весьма скромным – 0.3% и 0.1%. Индекс за это время прибавил 8%. Таким образом, РБА нет смысла вести битву за инфляцию, которая уже поглотила большинство развитых стран.