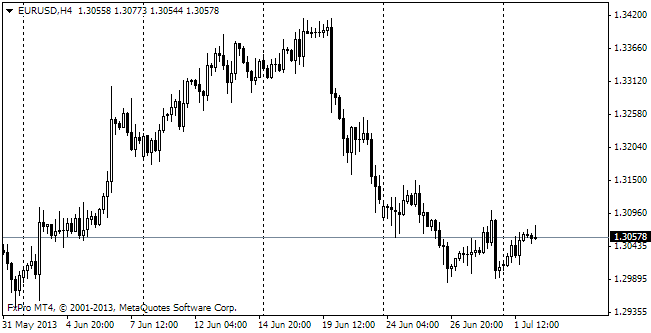

eur/usd

Единая валюта вчера сползала под собственной тяжестью в течение дня. Как мы и описывали во вчерашнем обзоре, без драйверов роста пара eurusd устремилась к нижней границе проторгованного диапазона. Поддержку пара обнаружила в области 1.1340, что несколько выше предыдущих уровней разворота. В целом, с конца января можно выделить повышающуюся линию поддержки. При этом уровни сопротивления в целом больше напоминают боковой тренд. В итоге колебания в паре постепенно затухают после повышенных уровней волатильности в первом месяце этого года. Однако трейдеры не должны успокаиваться, ведь текущее спокойствие может быть затишьем перед очередной бурей. Прорыв 1.15 вверх или 1.13 вниз может иметь весьма длительные последствия для динамики пары. Ожидания резких движения по евро основаны на приближении даты окончания помощи Греции. О того, будет ли продлена эта помощь и на каких условиях, зависит дальнейшая судьба пары. Если политики умудряться договориться до некоего нейтрального варианта, не способного сильно повлиять на евро, то мы настроены увидеть, как евро будет потихоньку карабкаться вверх к 1.16. Кроме того, если отойти от непредсказуемой ситуации с переговорами о помощи Греции, то нужно обратить внимание на череду недотягивающих до ожиданий показателей из США. Три недели из последних четырёх индекс ипотечного кредитования от MBA падает. При этом процентные ставки по ипотеке, похоже, развернулись от своих минимальных уровней. Самое низкое значение по 30-летним стандартным ипотечным займам было зафиксировано в последнюю неделю января, когда этот показатель составлял 3.79%. На прошлой неделе он достиг 3.93%. Исторически низкие ставки не смогли взвинтить оптимизм строителей, и в январе число новых закладок фундамента сократилось на 2%, а опережающий показатель числа выданных разрешений на строительство снизился на 0.7% вместо ожидавшегося роста на 1.0%. Цены производителей в США потеряли сразу 0.8% за январь, что вдвое превысило ожидаемый спад. Годовой темп роста с 1.1% в декабре рухнул сразу к 0.0%. Промышленное производство, отслеживаемое ФРС, выросло на 0.2% в январе, хотя ожидался рост на 0.5%. Всё больше вырисовываются условия, в которых для ФРС было бы осмотрительнее не предпринимать повышение ставки в июне этого года, а подождать возобновления ускорения экономики.

gbp/USD

Британские данные по рынку труда вновь смогли порадовать своей силой. Уровень безработицы за три месяца по декабрь снизился до 5.7%, хотя не ожидалось его изменений. Численность занятых за этот же период выросла на 103 тыс. Число заявок на получения пособий в январе сократилось на 38.6 тыс. За последние 12 месяцев средним темпом падения этого показателя было 32 тыс. Минимальное предкризисное значение числа обращений за пособиями составляло 778.4 тыс. и было зафиксировано в феврале 2008-го. По последним данным, этот показатель составил 823 тыс. Спустя пару месяцев Британия выйдет на предкризисные уровни числа безработных. Стоит отметить, что численность занятых преодолела кризисный спад ещё в августе 2012-го и к настоящему моменту увеличилась ещё на миллион до 30.9 млн.

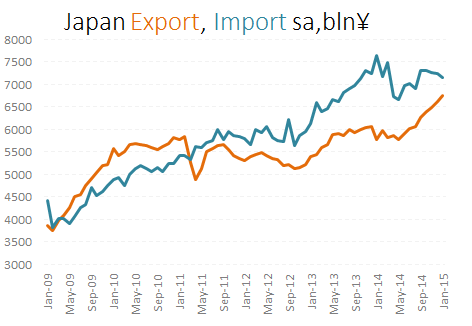

USD/jpy

Несмотря на сокращение импорта за счёт падения цен на сырьё, Япония остаётся чистым импортёром. Сезонно-скорректированный внешнеторговый дефицит составил в январе 406 млрд. иен. Это лучше ожиданий и подтверждает положительные тенденции, однако всё ещё далеко от предкризисных показателей. Японии по-прежнему может потребоваться поддержка позже в наступившем году.

Нефть (oil)

Запасы нефти в США продолжают расти. Согласно данным API, прирост на прошлой неделе составил 14.3 млн. баррелей. Нефть тут же потеряла три доллара в цене, а рынки теперь ждут подтверждения этим данным от официального Энергетического агентства позже сегодня.